Con la llegada del verano, vuelven noches de sofocante calor apenas aplacadas por ventiladores, aires acondicionados a pleno rendimiento y toda clase de remedios para tratar de refrescarnos en nuestros desvelos estivales. La ciudad parece fundirse poco a poco con nosotros dentro. Suena Claude Choppin y los exóticos con sus 40 grados a la sombra mientras la vecina de enfrente sale a la terraza en busca de una ráfaga de aire. Sin embargo no es sólo la temperatura lo que parece aumentar sin remedio en este tiempo. Los impuestos y, por ende, la presión fiscal, no puede ser menos. El Gobierno ya ha anunciado una subida generalizada de impuestos. Todos podemos entender que tienen que cuadrar las cuentas públicas, y hacer números en la era Covid no parece tarea fácil, pero al final aprobar una subida impositiva siempre es la solución más evidente y que apenas requiere de esfuerzo intelectivo o creatividad por parte de la clase política. Y me refiero a los políticos en general porque encontrar soluciones eficaces (y lo menos lesivas posibles) es responsabilidad de todos no sólo de los que se sientan en el Consejo de Ministros.

¿Y qué tiene que ver este asunto con la fiscalidad internacional? Mucho más de lo que uno a priori se imagina, pues el vecino (como la que sale al balcón a estas horas) fija un precedente, sirve de referencia o quizás hasta nos inspire una alternativa. Pues bien, ¿Qué índices o métodos de comparación resultan fiables? y ¿Qué nos enseña este ‘voyeurismo’ tributario?

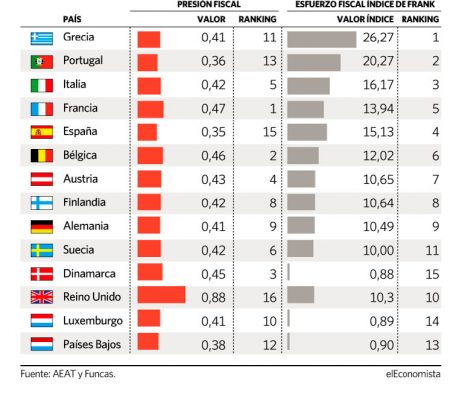

1.- Índice de Frank: uno de tantos teóricos en materia de Hacienda Pública, el profesor Henry J. Frank, propuso, en la década de los 50, una fórmula para tratar de medir la carga tributaria que soportan los ciudadanos de uno u otro país. Al margen de las críticas que existen contra este sistema de medición del esfuerzo fiscal, puede ser un dato análitico revelador. Cuando a uno no le gusta lo que le cuentan, siempre se acoge al argumento de que los datos estadísticos se encuentran al servicio de los intereses de quien hace uso de ellos.

Según estos datos, extractados de la propia Administración tributaria y de la Fundación de las Cajas de Ahorro, los países de la europa septentrional serían los que más esfuerzo estarían exigiendo a sus ciudadanos, con Grecia a la cabeza. Uno podría saltar rápidamente a la conclusión de que la exigencia de una aportación exacerbada al fisco conllevaría el empobrecimiento de la población, una menor capacidad de consumo o ahorro (según las figuras impositivas que sean las responsables de ese mayor esfuerzo por parte del contribuyente) y, en definitiva, un menor dinamismo económico. Pero quizás la cuestión exija un debate más profundo y no baste con un razonamiento inductivo recogido en unas pocas líneas.

2.- Análisis de carga fiscal por grupos según su poder adquisitivo: cuaderno de bitácora de los fiscalistas, ahí está siempre la OCDE para ayudar a marcar el rumbo. Hace algo más de un año publicó un estudio donde se ponía el foco en la presión tributaria que sufren las clases medias. Las conclusiones parecen demoledoras: el porcentaje de población que pertenece a clases medias se está reduciendo desde los años 80 hasta la primera década de los 2000, la influencia económica de dicha clase social también se ha visto debilitada en este tiempo, los ingresos medios apenas crecen mientras que el coste de la vida de las clases medias se ha visto incrementado a un ritmo mucho mayor que la inflación. La propia organización dirigida por Ángel Gurría sugiere, en las conclusiones del informe, revisar los sistemas tributarios ¿No suena esto a reajustar la presión fisal? «Among middle-class households, those at the lower end are more susceptible to suffer from these growingly unstable conditions. They feel that the current socio-economic system is unfair. This can be addressed by reviewing and adapting the tax and benefit system«. Desde luego el documento no tiene desperdicio: Under Pressure: The Squeezed Middle Class

3.- Incremento de impuestos en la UE: Y, mientras tanto, la Unión Europea parece dispuesta a exigir una mayor contribución impositiva sobre todo al mundo corporate, más que a los ciudadanos, aunque, en última instancia, por efecto cascada, sean estos los que acaben soportando ese mayor coste o sobresfuerzo. En este tiempo se han venido desarrollando distintas propuestas de naturaleza tributaria, algunas de las cuales parecen que han llegado para quedarse, ya largamente comentadas en distintos momentos en este blog. Digital tax, Market entry-fee, Impuesto a las transacciones financieras, la lista se sigue alargando. Se ha llegado a hablar en Bruselas, aunque sin una continudad sobre el tema, de mecanismos como el passive income tax para reducir o evitar la competencia tributaria desleal entre Estados.

Volviendo al escenario patrio, las líneas maestras de lo que pretende aprobar el ejecutivo están marcadas de forma nítida: más IVA, nuevos tramos en el IRPF, aumentos tanto en el tipo estatal como en el autonómico -en el caso de algunas regiones-, reducción de algunas exenciones del IS y, de cara a la galería, más impuestos verdes, a pesar de que su impacto recaudatorio sea el de menor relevancia de todos. Así pues, la presión fiscal va a crecer y salta a la vista que quien lo acabará soportando sobre sus hombros (o sufriendo) serán, nuevamente, las ya maltrechas clases medias. A más de uno le va a dar un sofoco de calor y de impuestos este verano.

Socio de AVCO Legal y asesor fiscal