En este blog analizaremos los depósitos autocancelables que se han comercializado en España en los últimos años, y son un tipo específico de depósitos estructurados.

- Depósitos estructurados

Los depósitos estructurados son depósitos bancarios cuya rentabilidad viene por la evolución de un índice de referencia, la evolución de una cesta de acciones o la evolución de cualquier otro activo financiero. Contienen un derivado al que nos referiremos como derivado implícito.

- Depósito estructurado autocancelable

Depósito cuya rentabilidad viene determinada por la evolución de activo de referencia, ya sea un índice bursátil o una cesta de acciones y que, si se cumplen determinadas circunstancias, se cancela anticipadamente pagando el correspondiente cupón (generalmente muy alto) y el principal al inversor. El riesgo del autocancelable es la pérdida de ese cupón y en algunos casos, si la caída del active de referencia es muy acusada, la pérdida de principal.

El cupón se suele pagar de forma acumulada (o cupón cero) y lineal.

- La cláusula worst of (peor de)

En este tipo de productos se suele introducir la cláusula "worst of" que toma el peor que se comporte de los activos correspondientes a la cesta de referencia. Con esto se consigue que el cupón que se puede pagar sea más alto, ya que como se sabe, a mayor riesgo, mayor retorno.

- La cláusula KI (knock-in)

En este tipo de productos se suele introducir la cláusula KI o "knock-in", que quiere decir activación y se utiliza para proteger al inversor. El inversor no sufrirá pérdidas a no ser que el activo de referencia se situe por debajo del valor de KI.

- Ejemplo real

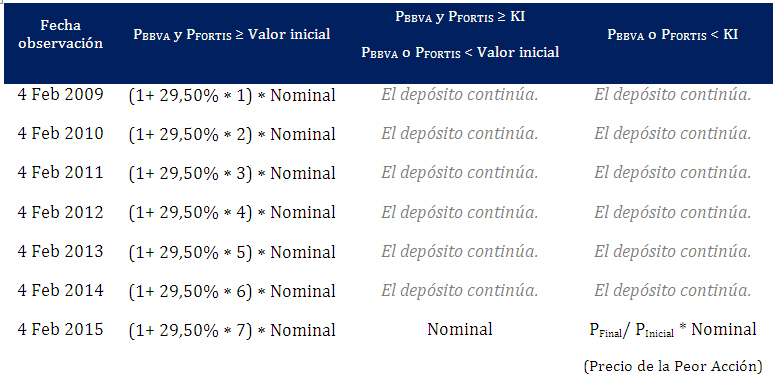

Pongamos un ejemplo real de un autocancelable a siete años con un cupón del 29,5%.

El producto estaba ligado al peor que se comporte de dos activos de referencia: BBVA y FORTIS. En la siguiente tabla se resumen los posibles rendimientos del depósito en función de la evolución del precio de estas acciones:

El producto tiene una vigencia de 7 años. De forma anual, cada 4 de febrero, se comprobará si el precio de ambas acciones es superior a su valor inicial, en cuyo caso el depósito estructurado vencerá anticipadamente pagando un cupón del 29,50%, multiplicado por el número de años (n) transcurrido, más la devolución de su principal. Es importante considerar que aunque la fecha de observación del precio de las acciones sea el 4 de Febrero, el pago del cupón y devolución del principal se produciría el 3 de Marzo, es decir, un mes más tarde.

En caso de no producirse ninguna de las condiciones que provoquen el vencimiento anticipado del depósito, este vencerá el 3 de Marzo de 2015. El pago a vencimiento vendrá determinado por el valor de las acciones el 4 de Febrero de 2015, es decir, un mes antes, conforme a las siguientes condiciones:

a) Si el precio de ambas acciones es superior a su valor inicial, el depósito estructurado pagará un cupón del 29,50% * 7, es decir, un cupón del 206,50%, aparte de la devolución del principal.

b) Si el precio de ambas acciones es superior a su KI y el precio de al menos una de ellas inferior a su valor inicial, el depósito solamente devolverá el nominal al inversor. Por lo tanto, no se pagará ningún cupón.

c) Por último, si el precio de alguna de las dos acciones es inferior a su KI, utilizando la acción que más haya caído en porcentaje, se calculará la proporción que representa su precio final sobre su precio inicial. Este valor representará la proporción del nominal de la operación que le será devuelta al inversor. Por ejemplo, si la acción que más ha caído ha pasado a valer un 40% sobre su valor inicial, este será el porcentaje del nominal que le será devuelto al inversor.

Socio Fundador de Netvalue Forensic