Una de las cuestiones más relevantes en el momento de transmitir una sociedad no cotizada es la valoración fiscal de la misma. A estos efectos, el artículo 37.1.b) de la Ley de IRPF establece que la ganancia patrimonial se calculará por la diferencia entre su valor de adquisición y el valor de transmisión. Hasta aquí, la forma de cálculo resulta obvia pero continúa dicho artículo señalando:

Salvo prueba de que el importe efectivamente satisfecho se corresponde con el que habrían convenido partes independientes en condiciones normales de mercado, el valor de transmisión no podrá ser inferior al mayor de los dos siguientes:

El valor del patrimonio neto que corresponda a los valores transmitidos resultante del balance correspondiente al último ejercicio cerrado con anterioridad a la fecha del devengo del Impuesto.

El que resulte de capitalizar al tipo del 20 por ciento el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del Impuesto. A este último efecto, se computarán como beneficios los dividendos distribuidos y las asignaciones a reservas, excluidas las de regularización o de actualización de balances.

El valor de transmisión así calculado se tendrá en cuenta para determinar el valor de adquisición de los valores o participaciones que corresponda al adquirente.

Salvo prueba de que el importe efectivamente satisfecho (…), nos dirige a la siempre compleja presunción iuris tantum, por lo que corresponderá al contribuyente demostrar que el valor declarado es el de mercado, si este es inferior a las reglas antes descritas, cuestión siempre compleja. Superada esa tentación, la norma es simple: el valor más alto entre patrimonio neto o capitalización de beneficios del promedio de los 3 últimos ejercicios cerrados.

La práctica nos lleva en numerosas ocasiones a tributar con arreglo a las reglas de valoración que estipula el artículo 37.1.b) para determinar el valor mínimo, desesperanzados ante la expectativa de desvirtuar la presunción de valor que generalmente deberemos defender en juicio (ya conocemos la afición de Hacienda por pleitear) con los gastos que ello conlleva especialmente en peritos, en este concreto caso.

Es prácticamente sistemática la revisión de las declaraciones de IRPF que declaran ganancias patrimoniales sobre el valor real de la transmisión sin respetar los valores mínimos que estipula la ya mentada norma, aunque se correspondan con el valor real de la transmisión. Es un fenómeno similar a las antiguos cálculos de ITP en transmisión de viviendas donde se consignaban valores superiores al real precio obtenido ante el temor a revisiones que dirigían al contribuyente a recursos y pleitos tan antieconómicos para él como lucrativos para Hacienda.

Si has llegado hasta aquí ya habrás podido comprobar los obstáculos que como contribuyente vas a tener que sortear para evitar que la venta de una sociedad pueda conllevar una tributación superior al precio realmente obtenido, pero hay más.

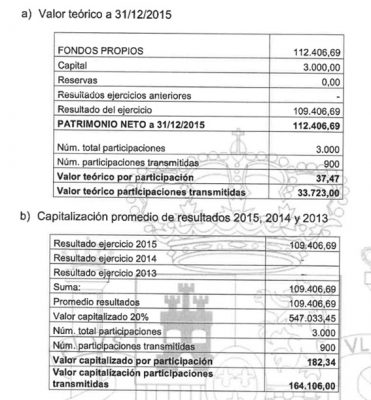

Hasta la unificación de criterios que más adelante explicaremos, Hacienda venía utilizando el criterio de capitalización de beneficios, que la norma exige que resulte del promedio de los resultados de los tres últimos ejercicios sociales cerrados con anterioridad al devengo, aunque existiera 1 solo ejercicio cerrado. Ello implicaba situaciones tan “divertidas” como el siguiente ejemplo real:

Una compañía creada en el 2015 y transmitida en el 2016 con beneficios en el año 2015 de 109.406,69 euros, tenía un valor, según Hacienda de 547.033,45 euros. Nuevamente un criterio completamente alejado de la realidad con un ánimo claramente recaudatorio, por decirlo educadamente.

Si bien Hacienda podía escoger el valor de patrimonio neto (112.406,69 euros), escogía el criterio de capitalización, pese a que no hubiera más que un ejercicio cerrado, lo que suponía dar un valor 5 veces superior (547.033,45 euros). Sin complejos.

Este criterio, por absurdo que parezca ha sido sostenido por inspección y se ha sostenido por la Hacienda en procedimientos judiciales. Hacienda recibió el primer correctivo por el TSJ de Castilla y León (Valladolid), por medio de su Sentencia de 05-04-2019, nº 518/2019, rec. 256/2018, que señaló:

“En el caso de autos es evidente la imposibilidad de aplicar el segundo de los parámetros establecidos en el artículo 37.1.b, consistente en capitalizar al tipo del 20% el promedio de los resultados de los tres ejercicios sociales cerrados con anterioridad a la fecha del devengo del impuesto, pues al tratarse de la venta de unas participaciones de una sociedad que se ha creado un año antes de la transmisión de las participaciones (la transmisión se realiza el 8 marzo 2010 y la sociedad comienza su actividad el 1 de mayo de 2009) a la fecha del devengo del impuesto del IRPF del ejercicio 2010 (el 31 de diciembre de 2010, conforme al art. 12.1 de la LIRPF ) sólo se conoce el resultado de un ejercicio social, el del año 2009”.

Y finalmente, por medio de la resolución 00/07287/2021/00/00, de 26 de abril de 2022, el Tribunal Económico Administrativo Central (TEAC) ha unificado criterio señalando que en supuestos en que no existan 3 ejercicios cerrados con anterioridad a la transmisión, deberá acogerse el criterio de patrimonio neto, sin que pueda utilizarse el criterio de capitalización de beneficios.

Más allá de disquisiciones técnicas, supuestos como el analizado ejemplifican, que en ocasiones Hacienda fuerza interpretaciones a todas luces absurdas impropias en ocasiones de un Estado de Derecho. Conviene una profunda reflexión al respecto.