Recientemente el Departamento de Inspección Financiera y Tributaria de la Agencia Tributaria (AEAT) ha publicado una nota sobre la regularización íntegra en el caso del IVA. En esta nota se exponen los criterios a aplicar a la hora de regularizar el IVA, en aquellos procedimientos de inspección en los que se comprueba la procedencia de las cuotas repercutidas y soportadas y se desprende que existen unas cuotas repercutidas inferiores a las reales o unas cuotas soportadas superiores.

Este principio de creación jurisprudencial, no impone, per se, efectuar una devolución de ingresos indebidos, sino que obliga a la Administración a comprobar si el contribuyente tiene o no derecho a la misma. Si quien repercutió improcedentemente IVA lo ingresó en la Hacienda Pública, procede la devolución, pero en caso contrario, se tratará de una cuestión que se tendrá que dirimir entre los interesados acudiendo en su caso a la vía jurisdiccional; al no existir ese ingreso no se produce una duplicidad impositiva, y por tanto no existe enriquecimiento por parte de la Administración.

En esta nota se exponen los criterios interpretativos fijados en las últimas sentencias del Tribunal Supremo (TS) de 2019 y 2020 (1247/2019, 1352/2019, 1388/2019 y 1250/2020). Cuando en un procedimiento de inspección la Administración regularice la situación tributaria de quien se dedujo las cuotas de IVA que le fueron indebidamente repercutidas, deberá analizar también la concurrencia de los requisitos necesarios para, en su caso, declarar su derecho a la devolución de las cuotas que indebidamente soportó aunque se trate de un supuesto de vinculación, fraude o abuso. Para ello se tienen que cumplir los requisitos del artículo 14.2c) del Real Decreto 520/2005, de 13 de mayo, por el que se aprueba el Reglamento en materia de revisión en vía administrativa (RGRVA), en particular respecto del efectivo ingreso de las cuotas en la Hacienda Pública.

También se indica que la doctrina del Tribunal Económico Administrativo Central (TEAC) (Resoluciones 3545/2011, 145/2011, 754/2012, 3516/2014, 19088/2015, 1972/2017 y 5359/2016), sigue la misma línea que el Tribunal Supremo. El principio de regularización íntegra no impone efectuar una devolución de ingresos indebidos pero sí obliga a que la Administración compruebe si el contribuyente tiene o no derecho a la misma, si la entidad transmitente efectuó algún ingreso por este concepto. No procederá la devolución si quien repercutió improcedentemente no realizó el ingreso de la misma en la Hacienda Pública, en cuyo caso se trataría de una cuestión que debe resolverse entre los interesados como particulares.

Incluso se recuerda la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE), en concreto las sentencias siguientes: asunto Tibor Farkas (C-564/15), asunto Kreuzmayr (C-626/16), asunto Kursus Zeme (C-273/18) y asunto PORR Epitesi (C-691/17), que llevan a las mismas conclusiones expuestas por el Tribunal Supremo y el TEAC.

A la luz de esta jurisprudencia la AEAT ha precisado, determinados aspectos controvertidos en relación con la “regularización íntegra” del IVA.

La posibilidad de la “regularización integra” por parte de la Inspección tiene lugar cuando, como consecuencia de su actuación, se pone de manifiesto la existencia de unas cuotas repercutidas inferiores a las que a su juicio correspondería, o bien unas cuotas soportadas superiores a las procedentes. De ambas circunstancias se deriva la existencia de un ingreso indebido por parte del contribuyente.

En cuanto a la cuestión procedimental, el Tribunal Supremo determina la retroacción de las actuaciones en el seno del procedimiento de inspección a los efectos de que la AEAT regularice la situación tributaria de los obligados tributarios objeto del procedimiento de acuerdo a la regla de la regularización íntegra. Este artículo 14.2.c) del RGRVA establece los siguientes requisitos para la práctica de la devolución de los ingresos indebidos:

- Que la repercusión del importe se haya efectuado mediante factura.

- Que las cuotas hayan sido efectivamente ingresadas.

- Que las cuotas no hayan sido devueltas por la Administración a quien las repercutió o a un tercero.

- Que el obligado tributario que hubiere soportado las cuotas no tuviese derecho a deducción de estas.

La AEAT, tras realizar un exhaustivo análisis de la diferente doctrina jurisprudencial y administrativa que define en la actualidad el principio de regularización íntegra, establece las siguientes conclusiones:

- Debe aplicarse el principio de regularización íntegra, es decir, si en un procedimiento inspector se constata que el obligado tributario ha soportado unas cuotas de IVA indebidamente repercutidas la Inspección:

- denegará la deducción de dichas cuotas

- también deberá considerar la devolución de ingresos indebidos por ellas generados.

Con ello se pretende evitar que se produzca una doble imposición económica en el obligado tributario y que suponga un enriquecimiento injusto para la Administración.

- La regularización íntegra procede incluso en situación de fraude o abuso.

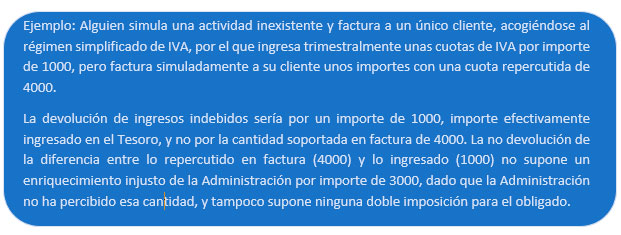

- Sólo puede corresponder la devolución del IVA cuando el proveedor de los bienes o servicios que indebidamente repercutió el Impuesto hubiese procedido previamente a su ingreso en el Tesoro Público. En ese caso, la Inspección debe determinar la procedencia del derecho a la devolución y su importe, examinando si se cumplen los requisitos exigidos por el artículo 14.2.c) del RGRVA. En especial, debe comprobar la cuantía de los ingresos efectivamente realizados por los proveedores que hayan repercutido improcedentemente. No procederá la devolución de las cantidades no ingresadas a la Hacienda Pública.

- Las devoluciones se han de tramitar en unidad de acto siempre que no se produzca indefensión a la otra parte de la relación, de modo que se compensen las cantidades a ingresar y devolver que corresponden al obligado tributario, sin obligarle a adelantar un importe que posteriormente proceda devolverle, total o parcialmente.

- Se considera que no procede netear el importe de la sanción, teniendo en cuenta la tipificación de la sanción que realiza el artículo 191 de la LGT. El hecho de que pueda proceder la devolución de las cuotas indebidamente soportadas no es óbice para que deba sancionarse la conducta regularizada -deducir improcedentemente las cuotas de IVA-; con independencia de que la cantidad a ingresar pueda minorarse por el derecho a obtener la devolución del IVA ingresado de forma indebida.