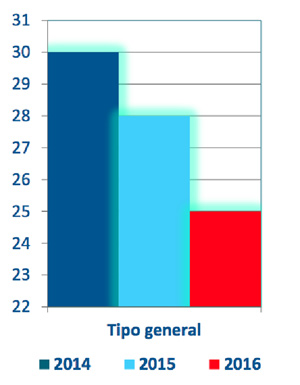

La reforma fiscal aprobada en Consejo de Ministros incluye bajadas también en el Impuesto sobre Sociedades. En palabras del Ministro de Hacienda y Administraciones públicas, Cristóbal Montoro, “el Impuesto sobre Sociedades bajará al 28% en 2015 y al 25% en 2016, frente al tipo del 30% actual, mientras que las pymes podrán rebajar su gravamen hasta el 20% -frente al 25% actual- siempre que se apliquen dos deducciones de nueva creación para favorecer la autofinanciación y el endeudamiento empresarial”.

Las rebajas en el Impuesto de Sociedades se hacen con el objetivo de afianzar el crecimiento que apunta la economía y crear empleo. El criterio en el que se apoya la reforma es aproximar la base imponible a lo que es el tipo efectivo del impuesto.

Montoro adelantó que "que se suprimen algunas desgravaciones", aunque no concretó cuáles. Además "se refuerza la deducción por inversión en I+D+i y se incluye una nueva desgravación por reserva de capitalización "una de las promesas electorales", según recordó el ministro, "de tal manera que las empresas podrán destinar el 10% de su beneficio a provisiones o recursos propios para promover su autofinanciación y reducir su endeudamiento".

Tributación de las PYMEs

En el caso de las PYMEs, se mantiene el régimen especial de entidades de reducida dimensión con el tipo del 25% y otros beneficios como la libertad de amortización.

Además, se crea una reserva de nivelación para PYMEs por la que podrán disfrutar de una minoración del 10% de la base imponible con un límite de un millón de euros. La cantidad se compensará con bases imponibles negativas en un plazo de cinco años. "Así, una PYME podrá hacer uso de su beneficio no repartido", según clarificó el ministro.

Además, tipo de gravamen para PYMEs puede reducirse al 22,5% si se aplica la reserva de nivelación.

Además, se crea una reserva de capitalización empresarial (minoración de otro 10% de la base imponible por el incremento de fondos propios), por la que el tipo de gravamen de la pyme puede reducirse, aún más, hasta el 20,25%.

Emprendedores

La reforma fiscal mantiene el tipo reducido del 15% para las empresas de nueva creación, incluido en la Ley de Emprendedores. El tipo se aplica sobre los primeros trescientos mil euros de base imponible y será del 20% para el exceso de dicho importe durante dos años.