La Reforma Fiscal prevista por el Gobierno se encuentra en trámite parlamentario, estando prevista su entrada en vigor el próximo 1 de enero de 2015.

Esta reforma afecta en diferente medida las principales figuras impositivas, incorporando modificaciones de gran calado en algunos impuestos, lo que invita a reflexionar sobre el momento temporal en el que llevar a cabo ciertas operaciones, dado el diferente tratamiento fiscal contenido en la vigente legislación en relación con el previsto en los Proyectos de Ley.

Las siguientes reflexiones pretenden ofrecer argumentos para valorar la conveniencia de adoptar alguna medida antes o después de la entrada en vigor de la reforma. Cualquier medida podría tener implicaciones en otros ámbitos, como el mercantil, civil, laboral, societario, etc., por lo que sería recomendable analizar los citados aspectos antes de tomar cualquier decisión..

1.- Impuesto sobre la Renta de las Personas Físicas (IRPF)

- 1.1.- Coeficientes de abatimiento de las ganancias patrimoniales

La reforma fiscal mantiene, con limitaciones, los denominados “coeficientes de abatimiento”, que aplican a las ganancias patrimoniales derivadas de la transmisión de elementos patrimoniales adquiridos con anterioridad a 31 de diciembre de 1994.

Estos coeficientes ya fueron parcialmente suprimidos en 2006. Ahora, la reforma fiscal prevé limitar su aplicación a las ganancias patrimoniales de elementos patrimoniales cuyo valor de transmisión no supere los 400.000 euros. Este límite se aplicará, además, de forma conjunta para todas las operaciones, y no de forma individual para cada transmisión.

Esta medida supone, en primer lugar, la supresión de los coeficientes de abatimiento para la parte de la ganancia patrimonial que se corresponda con el exceso sobre los 400.000 euros. En otras palabras, si se transmite un inmueble por 600.000 euros, sólo el 66 por ciento de la ganancia patrimonial podrá beneficiarse de la aplicación de los coeficientes de abatimiento.

Y, en segundo lugar, que una vez superado el citado umbral, las posteriores transmisiones no podrán beneficiarse de su aplicación. Es decir, si se transmite el inmueble anterior y unas acciones por 30.000 euros, la ganancia patrimonial derivada de las acciones no podrá reducirse por aplicación de los citados coeficientes, al haberse consumido el “bono” de 400.000 euros.

De esta forma, a partir de 2015, una vez superado el citado umbral, se tributará por la totalidad de la ganancia patrimonial obtenida, con independencia de la fecha de adquisición de los elementos transmitidos.

Esta medida generará un aumento significativo de la tributación en el IRPF de aquellas personas que transmitan acciones, bienes inmuebles, fondos de inversión u otros bienes muebles muy antiguos, por valor superior a 400.000 euros, si su transmisión se efectúa a partir de 2015. Esta tributación será aún mayor en el caso de bienes inmuebles, puesto que la reforma fiscal también prevé la supresión de los coeficientes de corrección monetaria.

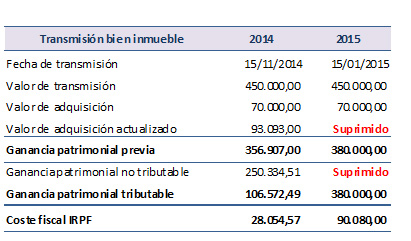

En el siguiente cuadro se muestra el coste fiscal derivado de la transmisión de un inmueble adquirido el 4 de mayo de 1985, si se transmite en 2014 o en 2015 una vez consumido el “bono” de 400.000 euros.

Por ello, aquellos contribuyentes que dispongan en su patrimonio de elementos patrimoniales muy antiguos, deberían analizar, a partir de la naturaleza y valor de los citados bienes, la conveniencia de llevar a cabo su transmisión antes de la entrada en vigor de la reforma fiscal.

1.2.- Reducción de capital y distribución de la prima

Con la actual regulación, la reducción de capital o la distribución de la prima de emisión minora el coste de adquisición de la participación, tributando como rendimiento del capital mobiliario el importe que exceda del citado coste, lo que supone trasladar su tributación, con carácter general, al momento en que se transmita la participación.

Esta situación se modifica sustancialmente a partir de 2015 para las acciones o participaciones no cotizadas, al prever el Proyecto de Ley del IRPF la tributación del importe del capital recuperado o la prima distribuida en el socio cuando la sociedad disponga de reservas.

Por ello, aquellos titulares de acciones o participaciones en sociedades no cotizadas con una elevada capitalización que deseen recuperar parte de sus aportaciones deberán analizar la conveniencia de llevar a cabo las operaciones societarias necesarias antes de la entrada en vigor de la nueva Ley del IRPF. Cualquier decisión, evidentemente, deberá tomarse teniendo presente las necesidades de financiación de la Compañía.

2.- Impuesto sobre Sociedades (IS)

- 2.1.- Pérdidas derivadas de transmisiones entre empresas del grupo

El Proyecto de Ley del IS impide la integración de las pérdidas derivadas de la transmisión de elementos del inmovilizado material, inmovilizado intangible, inversiones inmobiliarias y valores de renta fija a sociedades del mismo grupo mercantil, posponiendo su deducibilidad al momento en que se transmitan los elementos a un tercero ajeno al grupo, causen baja en el balance o las entidades transmitente y adquirente dejen de formar parte del mismo grupo.

Por ello, aquellas sociedades que pretendan transmitir algún elemento de su activo a otra sociedad del grupo y prevean la obtención de una pérdida, deberían analizar la conveniencia de llevar a cabo su transmisión antes de la entrada en vigor de la nueva Ley del IS, evitando de esta forma posponer la pérdida hasta que se dé alguna de las anteriores circunstancias.

2.2.- Renta obtenida en la transmisión de acciones o participaciones

Una de las novedades más destacadas del Proyecto de Ley del IS es la tributación de la renta obtenida en la transmisión de acciones o participaciones, al incorporar el método de exención para evitar la doble imposición.

Con la actual normativa, la renta generada en la transmisión de acciones o participaciones se corrige únicamente en la parte correspondiente a las reservas generadas durante el período de tenencia de la participación. A partir del 1 de enero de 2015, el Proyecto de Ley prevé la exención en el IS de la totalidad de la renta positiva obtenida en la transmisión de acciones o participaciones que cumplan ciertos requisitos.

Por ello, aquellas sociedades que tengan la intención de transmitir acciones o participaciones que cumplan los requisitos exigidos para aplicar la citada exención deberían analizar la conveniencia de posponer su transmisión hasta el año 2015.

2.3.- Deducción por reinversión de beneficios extraordinarios

Uno de los aspectos más significativos de la nueva Ley del IS es la supresión de la práctica totalidad de las deducciones previstas en la actual normativa del impuesto.

Una de las deducciones afectadas por esta supresión es la deducción por reinversión de beneficios extraordinarios. Recordemos que mediante la aplicación de esta deducción las sociedades minoran la tributación efectiva de las rentas positivas obtenidas en la transmisión de determinados elementos del inmobilizado material, inmobilizado intangible, inversiones inmobiliarias y participaciones significativas en un 12 por ciento, situando la tributación efectiva en el 18 por ciento (13 por ciento para las PYMES).

Por ello, las Compañías deberían analizar la conveniencia de adelantar la transmisión de estos elementos antes de que entre vigor la nueva Ley del IS, en la medida en que podría suponer una reducción de su carga fiscal.

2.4.- Tipo de gravamen

El proyecto de Ley del IS prevé una reducción gradual del tipo de gravamen, pasando del actual 30 por ciento al 28 por ciento en 2015 y al 25 por ciento en 2016. Asimismo, suprime el tipo de gravamen reducido para las PYMES.

Esta reducción del tipo impositivo podría incentivar la formalización de operaciones en las que el cobro se efectúe a plazos, ya que mediante la aplicación de esta regla especial de imputación la renta obtenida se integra en cada período impositivo a medida que se perciben los correspondientes cobros, siendo que en estos períodos el tipo impositivo es menor.

3.- Impuesto sobre el Valor Añadido (IVA)

- 3.1.- Renuncia a la exención en el IVA

Una de las novedades más relevantes en relación con este impuesto es la modificación de los requisitos exigidos para que pueda renunciarse a la exención en el IVA. Esta modificación, que tendrá mayor incidencia en el sector inmobiliario, puede afectar a cualquiera que adquiera ciertos bienes inmuebles.

Recordemos que la renuncia a la exención en el IVA posibilita que la transmisión de ciertos bienes inmuebles deje de encontrarse exenta y se sujete al impuesto, evitando de esta forma soportar un impuesto no deducible, el Impuesto sobre Transmisiones Patrimoniales (ITP).

La actual legislación exige, entre otros requisitos, que el adquirente del inmueble tenga derecho a la deducción total de las cuotas del IVA soportadas en su adquisición. Este requisito, del todo injustificado, encarece el precio de aquellas operaciones inmobiliarias en las que el adquirente, por ejemplo, se encuentra en prorrata general, siendo además, en no pocas ocasiones, una fuente permanente de conflicto con la Administración tributaria.

A partir del 1 de enero de 2015 se elimina la necesidad de que el adquirente tenga derecho a la deducción total del impuesto soportado por la adquisición del bien inmueble, bastando con que tenga derecho a la deducción parcial, por lo que sería recomendable analizar la conveniencia de retrasar, en la medida de lo posible, la adquisición de determinados bienes inmuebles.