Como cualquier modificación legislativa, la reforma de un tributo comporta la sustitución de las actuales reglas de juego por otras nuevas.

Este cambio adquiere mayor relevancia en el ámbito tributario, al poderse cuantificar económicamente el impacto que tendrán las nuevas reglas sobre ciertas situaciones o determinadas conductas. Y si estas reglas se anuncian con suficiente antelación, parece razonable que pueda alterarse nuestra conducta si con ello se minimiza un futuro impacto negativo o se aprovecha un mejor trato fiscal.

En nuestro anterior artículo abordamos la necesidad de valorar la conveniencia de adoptar ciertas medidas antes de la entrada en vigor de la reforma fiscal. Cualquier decisión, como apuntábamos, debería tomarse teniendo en consideración no sólo aspectos fiscales, sino cualquier otro pueda afectar (aspectos personales, aspectos legales, plan de negocio, etc.).

Dada la relevancia de esta reforma, en los siguientes artículos continuaremos abordando su impacto sobre ciertas operaciones o conductas. En el que nos ocupa expondremos la nueva regulación de la base imponible del ahorro en el IRPF, y la conveniencia de posponer la materialización de ciertas ganancias o pérdidas patrimoniales para su mejor aprovechamiento.

Con la actual normativa, la base imponible del ahorro está integrada por dos partidas. La primera contiene los rendimientos del capital mobiliario (intereses, dividendos, rendimientos explícitos o implícitos de activos financieros, rendimientos de seguros, etc.), mientras que la segunda contiene las ganancias y pérdidas patrimoniales cuyo período de generación es superior al año.

En función de la composición del patrimonio del contribuyente y del valor de sus activos, podría ocurrir que uno de los compartimentos anteriores resultara negativo. Así, se podrían obtener rendimientos del capital mobiliario negativos si se rescata un Unit Linked, se transmiten activos de renta fija o se opera con activos financieros complejos. Asimismo, podrían obtenerse pérdidas patrimoniales si se transmiten bienes inmuebles o acciones adquiridas por un precio superior al de transmisión.

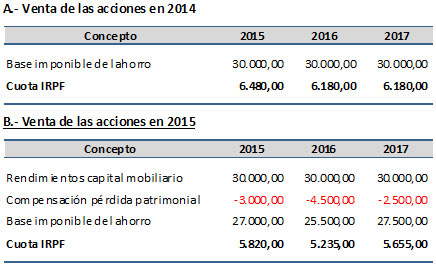

Pese a que ambas partidas forman parte de la base imponible del ahorro, la actual normativa impide su compensación cuando una partida presenta saldo negativo. Así, si ese contribuyente obtiene 30.000 euros de rendimientos de activos financieros y transmite acciones que generan una pérdida patrimonial de 10.000 euros, siendo su período de generación superior al año, la base imponible del ahorro será de 30.000 euros, no pudiendo minorar el rendimiento del capital mobiliario con la pérdida patrimonial.

El Proyecto de Ley del IRPF elimina esta estanqueidad, permitiendo la compensación parcial cuando una partida presente saldo negativo. Esta compensación será del 25 por ciento, estableciéndose un régimen transitorio para los ejercicios 2015, 2016 y 2017, en los que el porcentaje de compensación será del 10, 15 y 20 por ciento, respectivamente.

Por ello, aquellos contribuyentes que perciban de forma regular intereses, dividendos, rendimientos explícitos o implícitos de activos financieros o rendimientos derivados de contratos de seguros, deberían analizar la conveniencia de posponer más allá de 2014 la transmisión de activos como inmuebles o acciones, cuya tenencia sea superior a un año, puesto que podrán aprovechar, parcial o totalmente, la pérdida obtenida sin necesidad de generar una ganancia patrimonial en el futuro.

Asimismo, aquellos contribuyentes que prevean obtener rendimientos del capital mobiliario negativo en el futuro, deberían analizar la conveniencia de posponer, como mínimo hasta 2015, la transmisión de acciones o inmuebles que generen una ganancia patrimonial, siempre que no resulten de aplicación los coeficientes de abatimiento de las ganancias patrimoniales.

En el ejemplo anterior, y suponiendo un rendimiento del capital mobiliario anual de 30.000 euros, el ahorro derivado de transmitir las acciones en 2015 sería de 2.130 euros, al reducirse la tributación de 18.840 euros a 16.710 euros.

Socio Director de Alvarez-Ossorio abogados