El 25 de noviembre de 2015, el Tribunal Supremo (TS) establecía doctrina en materia de usura en una sentencia que se ha venido a conocer popularmente como “sentencia Sygma”. En ella, el TS apuntaba que debe recurrirse a las estadísticas del Banco de España sobre los tipos de interés aplicados por las entidades de crédito para determinar si un interés es superior a la media del mercado correspondiente y, por tanto, susceptible de ser considerado usurero. Apenas 4 años después, dicha doctrina incorporó un matiz de gran relevancia. Fue en la sentencia de 4 de marzo de 2020, la denominada “sentencia Wizink”, que añadía que la referencia estadística que debe emplearse como tipo medio ha de ser, concretamente, la de la categoría más específica a la que pertenezca dicho producto. Es decir, que deben compararse el mismo tipo de productos. O, como otros académicos han venido a expresar sirviéndose del argot popular: peras con peras y manzanas con manzanas.

La estadística de referencia, sin embargo, no estaría tan clara para todas las categorías crediticias. El tipo medio de los productos que comercializan los prestamistas que no son entidades de crédito no se puede determinar acudiendo a las estadísticas del Banco de España. Conforme a la Circular 1/2010 del propio Banco de España, estas empresas no son entidades declarantes y, en consecuencia, no son tenidas en consideración para elaborar las estadísticas de dicha entidad. Por todo ello, para determinar el carácter usurario o no de los productos concedidos por prestamistas distintos a las entidades de crédito, las estadísticas del Banco de España no constituyen, por ende, una herramienta de comparación válida.

Esto ha sido recientemente destacado por el Supremo, en la sentencia del 15 de febrero de 2023, en la que sostuvo que las particularidades de estos prestamistas provocan que los precios sean diferentes e imposibles de comparar con los ofrecidos por el sector bancario: rechazaba en aquel caso, que pudiera compararse el tipo de interés de un préstamo hipotecario concedido por un particular con los tipos medios de los préstamos hipotecarios que reflejan las estadísticas del Banco de España. No obstante, el TS sí concluyó, para aquel caso concreto, que las estadísticas recopiladas por el Ministerio de Consumo – que dejaron de realizarse en 2019 debido a una nueva normativa aplicable al sector – podían usarse como referencia comparativa.

Sin embargo, en materia de micropréstamos, no existe ningún departamento ministerial u otra entidad pública que recabe datos sobre sus precios ni que publique estadísticas al respecto. Cabe recordar que la concesión de préstamos en España no está reservada a entidades de crédito y las empresas comercializadoras de préstamos no hipotecarios que no ostenten dicha condición no están sujetas a obligaciones de autorización previa ni de registro o supervisión. Algunos de estos prestamistas llevan años solicitando que su actividad se sujete a algún tipo de registro, con sus correspondientes obligaciones, una reclamación que será atendida cuando se trasponga al ordenamiento jurídico español la reciente Directiva Europea de Créditos al Consumo. Hasta entonces, los micropréstamos no han tenido ni tienen estadísticas oficiales, en detrimento de la seguridad jurídica que merece toda empresa y de la confianza que se ha de garantizar a los usuarios.

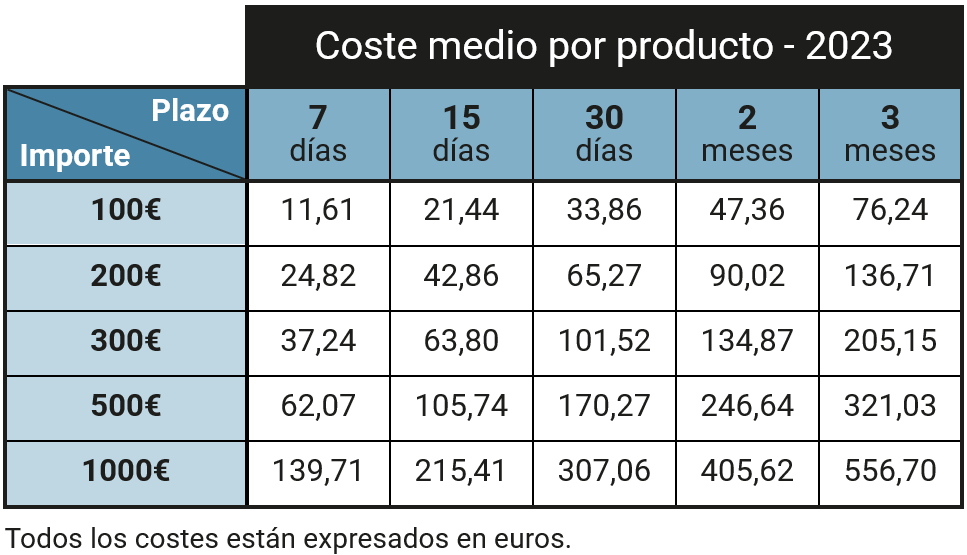

Desde el ámbito académico hemos tratado de dar respuesta a esta problemática, aportando nuestro conocimiento para llenar lo que consideramos un vacío legal. Con este espíritu, desde el Centro de Estudios de Consumo (CESCO) de la Universidad de Castilla-La Mancha hemos procedido a publicar los tipos de interés medios aplicados a los micropréstamos, recopilando y verificando los precios concedidos por las empresas del sector. Para esta tarea, hemos revisado los datos compartidos por las compañías pertenecientes a la Asociación Española de Micropréstamos (AEMIP): los correspondientes al periodo 2018-2021, recogidos en la auditoría realizada ese último año por Grant Thornton; y las tablas elaboradas por el propio CESCO para 2022 y 2023. Para estos dos últimos ejercicios, hemos ampliado la muestra para confeccionar fichas que permitan ilustrar los tipos medios de costes, TIN, TIN diario y TAE, para distintas cuantías y periodos de devolución: desde 50 a 1500€, a devolver en plazos de entre 7 días y 6 meses. Para dotar de transparencia a nuestro ejercicio y aportar toda la información disponible, también hemos incluido en nuestro estudio los datos recabados sobre estos precios por asociaciones independientes de consumidores: ASUFIN de forma anual desde 2020 y FACUA únicamente en 2015.

Nuestro trabajo trata de reflejar de una forma clara y precisa los intereses medios que ofrecen las empresas dedicadas a un mercado tan específico como el de los micropréstamos para los que no existen estadísticas públicas. Son productos con unas características singulares muy distintas de las que poseen los préstamos al consumo ordinarios, tanto en importe (la cuantía media de los micropréstamos suele rondar los 300€) como en aplazamientos: de uno a cinco años en los créditos al consumo ordinarios, frente a los 30 días que dominan en los contratos de AEMIP. Siempre, en cualquier caso, los plazos de devolución son inferiores a la anualidad; un factor éste que nuestro análisis ha demostrado esencial. A través de este ejercicio, también hemos constatado que la tasa anual equivalente (TAE) no constituye un instrumento válido para representar la onerosidad de los productos a menos de un año, como los micropréstamos, por el efecto exponencial que incorpora su cálculo anualizado cuanto menor es el plazo de devolución.

Por tanto, a pesar de que la finalidad de la TAE sea dotar al mercado crediticio de una mayor transparencia, según la propia Ley 16/2011 de contratos de crédito al consumo, es evidente que, en el caso de los micropréstamos, los valores porcentuales y anualizados no hacen sino distorsionar el mercado. Así, la TAE no es un índice que permita comparar el tipo de interés medio y determinar el carácter usurario de un micropréstamo. Por el contrario, aconsejamos desde CESCO que en su lugar se tome como indicador el interés diario o el coste total del préstamo, que será el precio que deberá pagar realmente quien solicite un producto de esta naturaleza.