El RD Ley 6/2010 ha ampliado y concretado los requisitos para la aplicación a la rehabilitación de edificaciones del tipo reducido en el Impuesto sobre el Valor Añadido, asumiendo legalmente la doctrina administrativa elaborada por la Dirección General de Tributos y completando la modificación de esta materia iniciada con el RD Ley 2/2008. Asimismo hasta finales de 2012 permite la aplicación del tipo reducido a las obras de albañilería cuyos destinatarios sean personas físicas o comunidades de propietarios siempre que cumplan determinadas condiciones. Todo ello con el fin de reactivar el sector de la construcción y convertir la actividad de rehabilitación en una alternativa atractiva fiscalmente.

La rehabilitación y renovación de edificaciones ha sufrido un notable cambio normativo en lo que a su tratamiento fiscal se refiere desde el pasado 14 de abril de 2010, en virtud del Real Decreto Ley 6/2010, de 9 de abril de 2010, de medidas para el impulso de la recuperación económica y el desempleo, que viene a modificar en diversos aspectos la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (en adelante LIVA).

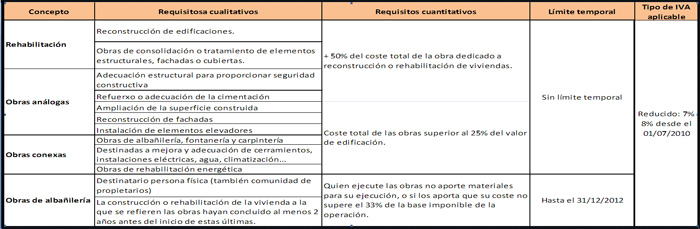

Dos son los tipos de obras beneficiados de un IVA reducido, actualmente el 7%, que será el 8% a partir del próximo 1 de julio de 2010.

- Las obras de rehabilitación de edificaciones.

- Las obras de albañilería.

- ¿Qué

son obras de rehabilitación de edificaciones?

Según la nueva redacción del artículo 20.Uno.22º LIVA son obras de rehabilitación de edificaciones las que reúnen los siguientes requisitos:

- Que

el objeto principal sea la reconstrucción de las mismas, entendiéndose cumplido

este requisito cuando más del 50% del coste total del proyecto de las obras se

corresponda con obras de consolidación o tratamiento de elementos

estructurales, fachadas o cubiertas o con obras análogas o conexas a las de

rehabilitación.

La exigencia de este requisito no hace sino dotar a de rango normativo a la doctrina administrativa reflejada por la Dirección General de Tributos en Consultas Vinculantes de fecha 19 de febrero de 2008 ( nº V2452-08) y 30 de marzo de 2009 (nºV0626-09) entre otras, y de esta forma se concreta cuantitativamente el requisito de la normativa anterior que expresaba que las obras debían tener por objeto "principalmente" la reconstrucción de la edificación. - Que

el coste total de las obras a que se refiera el proyecto exceda del 25 % del

precio de adquisición de la edificación si se hubiese efectuado aquélla durante

los dos años inmediatamente anteriores al inicio de las obras de rehabilitación

o, en otro caso, del valor de mercado que tuviera la edificación o parte de la

misma en el momento de dicho inicio. A estos efectos, se descontará del

precio de adquisición o del valor de mercado de la edificación la parte

proporcional correspondiente al suelo.

Esta exclusión del valor del suelo vino determinada ya por el Real Decreto Ley 2/2008, de 20 de abril de medidas de impulso a la actividad económica, y que venía a facilitar el cumplimiento de los requisitos a un mayor número de actuaciones de rehabilitación de edificaciones.

Según el primero de los dos requisitos, y esto constituye una de las aportaciones más importantes de la nueva normativa, se aplicará el IVA reducido a las obras análogas o conexas a las de rehabilitación siempre que las mismas cumplan los dos criterios cuantitativos citados anteriormente. - Que

el objeto principal sea la reconstrucción de las mismas, entendiéndose cumplido

este requisito cuando más del 50% del coste total del proyecto de las obras se

corresponda con obras de consolidación o tratamiento de elementos

estructurales, fachadas o cubiertas o con obras análogas o conexas a las de

rehabilitación.

- Las de adecuación estructural que proporcionen a la edificación condiciones de seguridad constructiva, de forma que quede garantizada su estabilidad y resistencia mecánica.

- Las de refuerzo o adecuación de la cimentación así como las que afecten o consistan en el tratamiento de pilares o forjados.

- Las de ampliación de la superficie construida, sobre y bajo rasante.

- Las de reconstrucción de fachadas y patios interiores.

- Las de instalación de elementos elevadores, incluidos los destinados a salvar barreras arquitectónicas para su uso por discapacitados.

- Las obras de albañilería, fontanería y carpintería.

- Las destinadas a la mejora y adecuación de cerramientos, instalaciones eléctricas, agua y climatización y protección contra incendios.

- Las obras de rehabilitación energética.

-

¿Qué

son obras de albañilería?

Igualmente la nueva regulación de IVA aprobada por el RD Ley 6/2010, extiende la tributación reducida en IVA (8% a partir de julio de 2010) además de a las obras de albañilería, a cualesquiera obras de renovación o reparación de viviendas pero siempre que cumplan con los siguientes requisitos exigidos por el artículo 91.Uno. 2.15º LIVA:

- Que

el destinatario sea persona física, no actúe como empresario o profesional y

utilice la vivienda a que se refieren las obras para su uso particular.

No obstante lo dispuesto en el párrafo anterior, también se comprenderán en este número las citadas ejecuciones de obra cuando su destinatario sea una comunidad de propietarios. - Que la construcción o rehabilitación de la vivienda a que se refieren las obras haya concluido al menos dos años antes del inicio de estas últimas.

- Que la persona que realice las obras no aporte materiales para su ejecución o, en el caso de que los aporte, su coste no exceda del 33 % de la base imponible de la operación.

- Que

el destinatario sea persona física, no actúe como empresario o profesional y

utilice la vivienda a que se refieren las obras para su uso particular.

¿Qué son estas obras análogas o conexas a las de rehabilitación?

La nueva normativa detalla que se considerarán obras análogas a las de rehabilitación las siguientes:

Se trata pues de obras muy vinculadas a modificaciones estructurales o de elementos sustanciales de la construcción (extensión de la superficie, reparación de fachadas, instalación de elevadores, eliminación de barreras arquitectónicas, etc…)

Por otro lado la ley también procede a concretar que se considerarán obras conexas a las de rehabilitación las que se citan a continuación siempre que estén vinculadas a ellas de forma indisociable y no consistan en el mero acabado u ornato de la edificación ni en el simple mantenimiento o pintura de la fachada:

Constituyen pues estas obras un complemento a las obras de rehabilitación, y permiten finalizarlas y otorgarles el oportuno acabado.

Reiteramos que todo lo definido anteriormente como obras de rehabilitación (conexas o análogas) determina la aplicación del tipo reducido de IVA, actualmente el 7%, que será el 8% a partir del próximo 1 de julio de 2010.

Se facilita con estos requisitos la realización de obras de reforma por personas físicas con independencia del importe de la misma, y que difícilmente hubiesen podido, aún en el caso de tratarse de rehabilitaciones de edificaciones, cumplir los requisitos cuantitativos que impone la normativa y que hemos analizado en el apartado anterior.

Este tipo reducido tendrá una duración temporal limitada, será de aplicación desde la entrada en vigor del RD Ley 6/2010 (14 de abril de 2010) y hasta el 31 de diciembre de 2012.

De acuerdo con lo expuesto el esquema de la rehabilitación de edificaciones en materia de IVA quedaría regulado según lo expresado el siguiente cuadro:

Conclusiones

La modificación de la normativa sobre rehabilitación de edificaciones aquí expuesta completa la reforma que sobre la base de la doctrina administrativa había iniciado el citado RD Ley 2/2008, de 20 de abril, intentando aportar mayor seguridad jurídica en cuanto al tema de los criterios cuantitativos para determinar cuándo nos encontramos ante una obra de rehabilitación de edificaciones.

Asimismo, dada la coyuntura económica actual, y la necesidad de reactivar el sector de la construcción, incluye la posibilidad de que a determinadas obras de albañilería contratadas por personas físicas o comunidades de propietarios, cuyo importe no serían susceptibles de incardinarse en el concepto fiscal de obras conexas a la rehabilitación de viviendas, puedan temporalmente (hasta el 31 de diciembre de 2010) aplicárseles el tipo

Director Jurídico Grupo Puma.

Director del Diploma de Especialización en Derecho de los Negocios Internacionales en Loyola Másteres.