El órgano jurisdiccional de la Unión Europea -otrora llamado Tribunal de Justicia de las Comunidades Europeas- nos ha ido deleitando a lo largo de este periodo estival con distintas resoluciones de marcado carácter tributario que merece la pena analizar, sobre todo porque una de ellas supone una reprimenda para nuestro país.

Será que el calor me trae recuerdos de westerns como "Le llamaban Trinidad" o que se me ha reblandecido el cerebro, lo cierto es que ahora veo en los togados europeos el rostro del inolvidable Bud Spencer, afable con los inocentes pero dispuesto a liarse a mandobles si alguien se pasaba de la raya. La tentación de poder resolver cualquier disputa en el ámbito teórico de una forma tan clara e inmediata como en las películas de acción es grande, sin embargo el debate dialéctico no deja de ser fascinante, como veremos, pues el propio Tribunal de Justicia anula ahora la sentencia dictada el 17 de septiembre de 2015 por el Tribunal General de la Unión Europea.

- Asunto n.º C-128/16 P, sobre el Sistema Español de Arrendamiento Fiscal (SEAF):

Sin ánimo de extenderme demasiado merece la pena conocer los antecedentes de este tema para entender mejor la auténtica batalla campal que, involucrando a múltiples bandos, se ha extendido durante al menos ocho años. El problema toma forma ya en el año 2010 cuando varias asociaciones del sector naval de diversos países europeos firman una petición en contra del mal llamado SEAF, pues nunca fue concebido por el Estado español ni por ningún operador como un sistema, -que acaba materializándose en una denuncia-, dando lugar a una investigación y finalmente a la decisión de fecha 29 de junio del 2011, por la cual la Comisión dictaminó que "las medidas fiscales controvertidas eran incompatibles con el mercado interior", por considerarlas, en definitiva, una ayuda de Estado, exigiendo que el Reino de España debía "poner fin a este régimen […] y recuperar las ayudas incompatibles de los inversores de las AIE [Agrupaciones de Interés Económico] que se hubieran beneficiado de ellas".

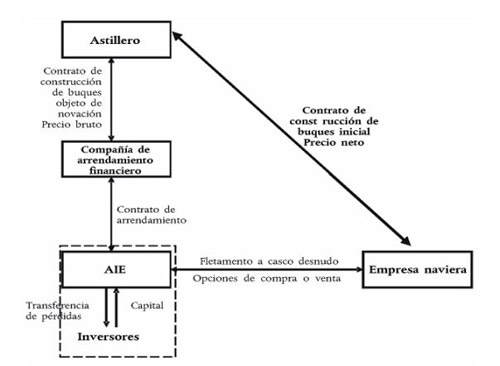

Cierto es que el conjunto de normas preexistentes al régimen actual -modificado en el año 2013 para adecuarlo justamente a las directrices marcadas desde Europa-, permitía a las empresas que se acogían al mismo una ventaja fiscal por medio de las AIE (aprovechando el principio de transparencia fiscal de las mismas respecto de sus socios o partícipes y la transferencia de las pérdidas iniciales, acogiéndose además la entidad, en un segundo momento, al régimen de tributación por tonelaje -v. gráfico ilustrativo-), lo que en la práctica daba lugar a un descuento sobre el precio final de los buques de hasta el treinta por ciento; sin embargo todo este entramado contractual y societario ideado por las navieras, astilleros y los bancos no dejaba de ser una forma de ingeniería fiscal aprovechando el conjunto de normas vigentes en ese momento, sin que hubiesen sido dictadas por el legislador con tal fin, ni tampoco existiese un proceso de autorización discrecional por parte de las autoridades tributarias a la hora de permitir la amortización acelerada (parte importante de toda la estrategia de ahorro fiscal señalada) en favor de un sector industrial específico.

Así pues, la sentencia del 17 de diciembre del 2015 el TGUE anula, en un primer momento, la decisión de la Comisión principalmente porque considera que el órgano europeo ha errado en sus conclusiones ya que:

a) la parte que obtiene el beneficio de la SEAF son los partícipes de la AIE y no la agrupación misma (por efecto del régimen de transparencia fiscal aplicable a las mismas); y

b) no se trata de un beneficio selectivo, por lo que no vulneraría el Art. 107 del TFUE. "Cuando se otorga, en idénticas condiciones, una ventaja a cualquier empresa que efectúe un cierto tipo de inversión que puede ser realizado por cualquier operador, esa ventaja tiene carácter general con respecto a esos operadores y no constituye una ayuda estatal".

Y es ahora el TJUE (en su sentencia del 25 de julio del 2018) el que se enfrenta a tal argumentación, basculando su resolución en favor de la Comisión, al considerar que las AIE sí son beneficiarias de la ventaja fiscal ("eran las AIE quienes, por una parte, solicitaban de la administración fiscal, de conformidad con el artículo 115, apartado 11, de la Ley del Impuesto de Sociedades, el beneficio de la amortización anticipada de activos y, por otra parte, eran quienes renunciaban al régimen ordinario del impuesto sobre sociedades y optaban por el régimen de tributación por tonelaje") y"por lo tanto, el SEAF implicaba el uso de recursos estatales en forma de una pérdida de ingresos fiscales y de intereses no percibidos".

Sobre decir que este varapalo es una mala noticia para los intereses de España y, desde luego, una vez expuestas todas las posiciones, a un servidor le resulta difícil determinar cuál de todas ellas es la acertada, y si, en efecto, la Comisión debió actuar como hizo desde un inicio, pero lo que, en mi humilde opinión, chirría en este tema es el elemento discrecional (que no parece existir) y que nunca pretendió el Estado facilitar una estructura o estrategia fiscal similar al SEAF.

Para terminar me planteo, una vez más, una reflexión que es recurrente cuando escribo sobre cuestiones jurídicas. Es evidente que en todo ordenamiento jurídico (ya sea nacional o supranacional) se necesita un sistema de recursos para depurar eventuales errores que se hubieran podido cometer a la hora de aplicar el derecho, no obstante a uno siempre le queda la duda de cuántas instancias serían las deseables para considerar el sistema cuasiperfecto o qué debe primar más si la eficacia o la seguridad jurídica. Esa es la sempiterna pregunta que siempre me queda sin responder.

Socio de AVCO Legal y asesor fiscal