La definición que ofrece la Real Academia Española (RAE) del término leonino es “Dicho especialmente de una condición o de un contrato: Ventajoso para una sola de las partes.”

El carácter leonino de un contrato y su consecuente nulidad puede reputarse con independencia del tipo de interés que contemple el contrato. Su análisis debe realizarse sobre todo el clausulado y, en particular, atendiendo al complejo sistema de amortización de los contratos revolving.

Debe señalarse que la mayoría de estos contratos permiten a la entidad financiera modificar el límite de crédito (ampliarlo o disminuirlo) a su antojo con importantes repercusiones en el devenir del crédito, muy apreciables en las mensualidades. A ello también debemos añadir que la mayoría de estos contratos contemplan la posibilidad de que el tipo de interés se modifique unilateralmente por la entidad financiera, todo ello unido a la capitalización de los intereses generados (anatocismo).

Como decimos, el análisis de este tipo de contratos no debe limitarse a valorar la desproporción del tipo de interés pues quedarían al margen de la nulidad contratos que, objetivamente no deben ser protegidos por nuestro ordenamiento jurídico.

En este sentido la sentencia del Tribunal Supremo, Sala Primera, de lo Civil, Sentencia 677/2014 de 2 Dic. 2014, Rec. 389/2012 señala que:

B) La unidad de su régimen de aplicación determina que la interpretación y alcance del préstamo usurario se realice de un modo sistemático teniendo en cuenta la relación negocial en su conjunto, esto es, valorando en su totalidad las circunstancias y condiciones que determinan la celebración del contrato, y no una determinada circunstancia o condición, considerada autónomamente.

La posibilidad de declarar el carácter usurario y la consecuente cancelación del contrato revolving atendiendo a las condiciones que le son aplicables fue confirmada recientemente por la sentencia del Tribunal Supremo de fecha 27 de marzo de 2019 cuando, si bien indica que el interés de demora aisladamente considerado no es suficiente para determinar el carácter usurario de un contrato por sus condiciones leoninas, sí que, sensu contrario permite interpretar que se pueden valorar distintos aspectos del contrato para determinar su carácter usurario:

«No obstante, en algún caso (sentencias 422/2002, de 7 de mayo , y 677/2014, de 2 de diciembre), también se han reputado usurarios los intereses moratorios, pero no aisladamente considerados, sino como un dato más entre un conjunto de circunstancias que conducen a calificar como usurario el contrato de préstamo en sí: la simulación de la cantidad entregada, el plazo de devolución del préstamo, el anticipo del pago de los intereses remuneratorios, el tipo de tales intereses remuneratorios, etc.».

La mención a los intereses moratorios se utilizaba como un dato más para reforzar la argumentación. Por eso, después de que el tribunal de apelación rechaza que el prestatario hubiera dejado de recibir parte de la suma objeto del préstamo y de que hubiera contratado el préstamo por padecer una situación de angustia económica, descartado que el interés remuneratorio sea usurario, el dato del interés moratorio, en sí mismo y aisladamente considerado, no es suficiente para declarar la nulidad de la totalidad del préstamo como usurario.”

La práctica judicial ha demostrado que en muchas ocasiones se produce lo comúnmente conocido como “amortización negativa” que supone que, con independencia del tipo de interés pactado, al consumidor se le giren recibos por importe de, por ejemplo, 200 euros sin embargo, se imputan a intereses 250 euros, de forma que la deuda AUMENTA MES A MES en 50 euros pese al pago de 200 euros, convirtiéndose el consumidor en un prisionero del contrato viendo como la deuda no solo no disminuye sino que AUMENTA.

Antes de que tuviera lugar la despenalización de la Usura, la Sala Penal del Tribunal Supremo señalaba igualmente como elemento objetivo del contrato el carácter leonino del mismo, por otros motivos distintos al tipo de interés y desligado del elemento subjetivo, en particular el Tribunal Supremo, Sala Segunda, de lo Penal, Sentencia de 18 Ene. 1994, Rec. 2826/1992 señalaba que “el carácter leonino de la operación lo evidencia el Tribunal de instancia, no sólo de la propia operación en sí con tan elevada tasa de interés y situación angustiosa en la prestataria, sino que toma en cuenta además las consecuencias derivadas de su incumplimiento, como el anticipado vencimiento de todas las letras de cambio por el mero incumplimiento incluso parcial de cualquiera de ellas.”

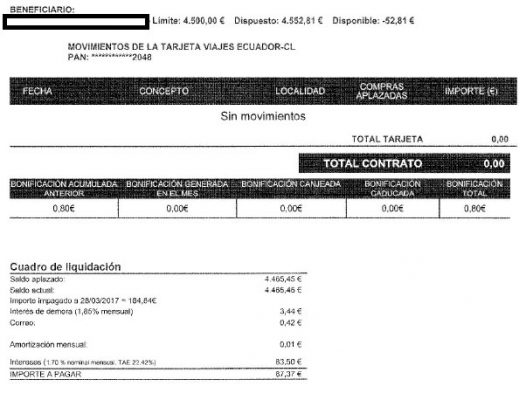

A continuación, acompañamos un ejemplo de un caso real de una tarjeta de crédito revolving que debería ser considerado leonino a pesar de contemplar un 22% TAE:

Se puede comprobar cómo la Tasa Anual Equivalente (TAE) es del 22,42%, la cual, siguiendo el reciente criterio de la sentencia del Tribunal Supremo de marzo de 2020, no resultaría un interés desproporcionado por lo que no podría declararse usurario atendiendo a tal criterio.

Sin embargo, analizando en su conjunto el contrato, podría declararse usurario por leonino por cuanto, pese al pago de 87,37 euros de la mensualidad, el consumidor amortiza 0,01 euros cada mensualidad.

Esta evidente y manifiesta desproporción no se da por el tipo de interés que contempla ya que un 22% se podría decir que es un tipo de interés habitual en este tipo de productos, sino que esta situación se produce fruto del complejo sistema de amortización revolving que coloca al consumidor en una situación de absoluta inferioridad respecto de la entidad financiera.

La deuda resulta imposible de saldar y, si nos limitáramos a realizar el análisis respecto del tipo de interés desproporcionado previsiblemente no resultaría usurario. Es posible que si nos vamos al elemento subjetivo, tampoco sea reputado usurario pues pudo ser contratado con finalidades de consumo, sin encontrarse el consumidor en una situación angustiosa o de necesidad.

¿Acaso no es este un contrato usurario por leonino? ¿No debe acogerse como elemento objetivo distinto del tipo de interés desproporcionado, que el contrato sea leonino?

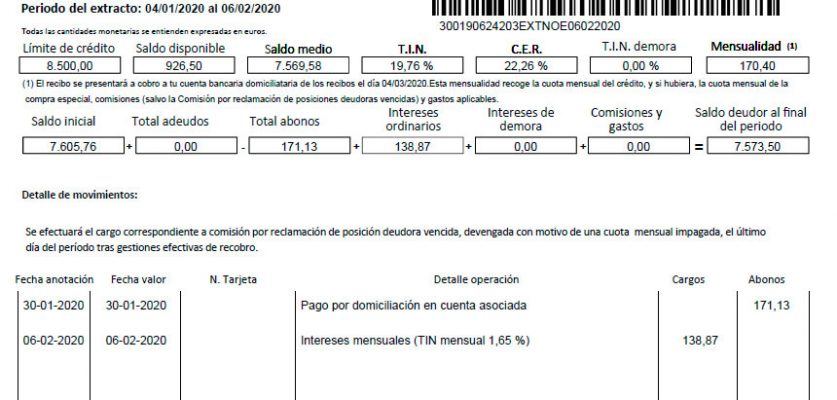

Pongamos otro ejemplo real:

En esta ocasión no resulta tan manifiesto y notorio como en ejemplo anterior, no obstante, coincidiremos en lo siguiente: a buen seguro que un contrato con un tipo de interés del 19,76% no resulta declarado usurario si atendemos, exclusivamente, al criterio del tipo de interés desproporcionado y seguimos el reciente criterio del Tribunal Supremo. No obstante, en el ejemplo acompañado, se puede comprobar cómo de 171,13 euros que viene abonando el consumidor mensualmente, se pagan de intereses 138,87 euros, es decir, que la deuda se disminuye en escasos 32,26 euros cada mes.

En el ejemplo extractado, se puede comprobar cómo la deuda a 4 de enero de 2020 era de 7.605,76 euros y cómo a 6 de febrero de 2020 la deuda disminuyó a 7.573,50 euros. De no declararse el contrato nulo por usurario, para saldar la deuda de 7.573,50 euros a razón de 32,26 euros mensuales, el consumidor necesitaría 234,76 mensualidades, esto es 19,56 años. En esos casi 20 años, si cada mensualidad es de 171,13 euros, el consumidor terminaría abonando la cantidad de 40.174,47 euros.

La Audiencia Provincial de Zaragoza es la máxima exponente de este criterio a nivel nacional, como muestra se transcribe la sentencia dictada por Sección 4ª, Sentencia 205/2021 de 18 Jun. 2021, Rec. 156/2021:

“Por otra parte, esta Sección ha tomado en consideración este tipo de contratos revolving desde otra perspectiva, como indicamos en st de 1-6-2021 nº 184 en tanto que se puede atender «no tanto a la tasa de interés, en su comparación con la normal del mercado, como a la comprensibilidad que el cliente pueda tener de la operativa del producto y de los riesgos que asume en orden a la creación de esa carga financiera a largo plazo tan perjudicial para él atendiendo no solo a la tasa de interés como al uso de la «cuota fácil». Hace falta una «experiencia» muy superior a la del ciudadano medio para comprender esos riesgos, y como en esas circunstancias recae en el prestador de servicios un deber reforzado de trasparencia del cliente, que conduce necesariamente a la necesidad de formar al mismo para que le sea comprensible el contrato, se termina incurriendo en usura aunque la tasa de interés no sea notablemente superior a la normal del mercado. En definitiva, que aun no siendo usurario el préstamo por su interés lo puede ser por ser leonino.»(también sts de esta Sección 31-3-2021 nº 102, de 30-3-2021 nº 101).”