El COVID19 ha aparecido de repente y, dentro de la confusión, el empresario ha debido tomar toda una serie de decisiones, de mucha trascendencia, que pueden acabar perjudicándole a largo plazo.

Veamos quÉ supone para un empresario suscribir un préstamo ICO para financiar gastos corrientes: sueldos y salarios, seguros sociales, saldos de proveedores. Efectivamente, aquí es donde radica una de las características diferenciales de los préstamos ICO COVID19. Históricamente los préstamos ICO se han suscrito para financiar compras de activos (maquinaria, elementos de transporte, etc.) que pasaban a formar parte del activo cuya depreciación la empresa iba incorporando a cada ejercicio según un plan de amortización, variable según la vida útil del bien. Ahora no: todo se dedica a pagar gasto corriente.

Como cada año, al cierre del ejercicio la empresa calculará el resultado, en general será peor que ejercicios anteriores porque habrá debido soportar meses sin actividad y todos o parte de los gastos correlativos. Pero al haber suscrito un crédito ICO nivel de liquidez resistirá… pero a nivel de estructura de balance ésta se verá mucho más comprometida:

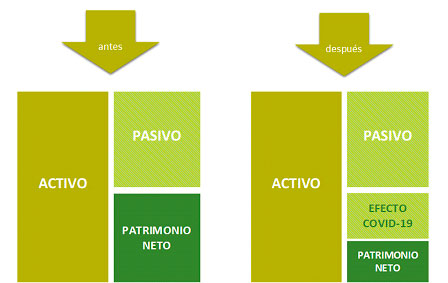

En efecto, grosso modo, el balance de situación de una empresa se vería afectado de la siguiente manera:

- No hay ninguna variación en el activo, porque no se han financiado bienes activables, sino que se ha financiado gasto corriente: el activo queda igual. De hecho se incrementaría por la tesorería obtenida por la concesión del préstamo, pero ésta se reduciría al pagar los gastos pendientes, por cuya causa se solicitó el préstamo.

- El pasivo se incrementa en la cuantía del préstamo ICO solicitado y casi en la misma proporción disminuye el patrimonio neto de la empresa. ¿Por qué? Pues porque hemos incrementado las pérdidas (o una parte) y el resultado negativo disminuye el patrimonio neto. Contablemente, el resultado se obtiene de la diferencia entre ingresos y gastos. Suponiendo que en el presente ejercicio los gastos superan los ingresos, el resultado será negativo, y si no hay una aportación de los socios que los compense, restarán en patrimonio neto quedando inscritas en el Balance de Situación como pérdidas a compensar con resultados positivos futuros.

El resultado del balance post-COVID es que la dimensión de la empresa es la misma, la deuda ha crecido mucho y el patrimonio neto han perdido peso en la composición de la estructura financiera de la empresa.

Ello supone incrementar el apalancamiento, que si bien puede permitir un aumento de la rentabilidad debido al efecto “palanca” de los costos fijos operativos (apalancamiento operativo) o financieros (apalancamiento financiero), también puede precipitar de manera acelerada las pérdidas.

Si el volumen de las pérdidas alcanza la temible proporción que indica el art. 363 e) Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, la empresa estará en causa de disolución, ya que se incurre en esta circunstancia cuando por registrar pérdidas “se deje reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, a no ser que éste se aumente o se reduzca en la medida suficiente, y siempre que no sea procedente solicitar la declaración de concurso”.

En este sentido , y para adaptar la anterior norma a las circunstancias extraordinarias de la crisis del COVID 19, los apartados 11 y 12 del art. 40 del RDL 8/2020, tras su modificación por el RDL 11/2020, disponen: “11. En caso de que, antes de la declaración del estado de alarma y durante la vigencia de ese estado, concurra causa legal o estatutaria de disolución de la sociedad, el plazo legal para la convocatoria por el órgano de administración de la junta general de socios a fin de que adopte el acuerdo de disolución de la sociedad o los acuerdos que tengan por objeto enervar la causa, se suspende hasta que finalice dicho estado de alarma.

12. Si la causa legal o estatutaria de disolución hubiera acaecido durante la vigencia del estado de alarma, los administradores no responderán de las deudas sociales contraídas en ese periodo”.

Lógicamente resta por ver la interpretación que permitirá cuantificar esas deudas, si bien, parece claro que incluye los préstamos COVID 19 suscritos durante ese periodo.

Respecto al conocimiento que puede tener el empresario de la afectación COVID 19 en su empresa, es interesante calcular el beneficio “real” de una empresa, que puede diferir del contable. Recordemos que el beneficio contable es el que se obtiene aplicando las reglas de contabilidad y debe leerse en esos términos. Por ejemplo: un ordenador de 500 € puede no figurar en el balance porque no se ha activado pero realmente existe… Pues bien, al empresario le interesa conocer realmente el impacto que ha provocado en su empresa la crisis del COVID 19 y un buen indicador, usualmente utilizado para revelar si una empresa es viable es el EBIDTA, acrónimo del inglés Earnings Before Interests, Taxes, Depreciations and Amortizations (Beneficio calculado antes de aplicar los gastos de intereses, impuestos, amortizaciones y depreciaciones).

Si bien el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros no viene definido, por lo general, en los marcos de información financiera utilizados por las entidades existe cierto consenso en considerar que se calcula del siguiente modo:

Veamos cómo afecta a dicha magnitud soportar pérdidas corrientes por la inactividad derivada de la declaración del estado de alarma, y la consiguiente solicitud y concesión de un crédito ICO para hacer frente a dichos pagos.

1.- Por la concesión del préstamo COVID, se registrarán los gastos y comisiones de formalización, si bien tiene poca afectación en el balance.

2.- Gastos financieros del ejercicio. La afectación también será poco importante durante el primer año, ya que el tipo medio de interés pactado es bastante bajo.

Pero el resultado contable y el “real” diferirán en mucho. La razón es que se habrá activado un crédito fiscal por la compensación de pérdidas incurridas en el ejercicio a compensar en ejercicios futuros.

El Instituto de Contabilidad y Auditoría de Cuentas, en la consulta nº10 de 2009 publicada en el BOICAC nº 80 aclara que sólo serán objeto de registro los créditos por compensación de pérdidas cuando se cumplan todas y cada una de las siguientes circunstancias:

a) Que la base imponible negativa se haya producido como consecuencia de un hecho no habitual en la gestión de la empresa.

b) Que se considere razonablemente que las causas que la originaron han desaparecido y que se van a obtener beneficios fiscales que permitan su compensación en un plazo no superior al previsto en la legislación fiscal, con el límite máximo de diez años contados desde la fecha de cierre del ejercicio en aquellos casos en los que la legislación tributaria permita compensar en plazos superiores (actualmente las limitaciones son distintas).

No obstante, lo habitual es registrar el apunte sin más, confiando en la recuperación de la empresa.

RESUMIENDO: Si la estrategia del empresario para hacer frente a la crisis del COVID 19 ha sido solicitar un préstamo ICO para hacer frente a sus préstamos corrientes se encontrará con:

- Una empresa mucho más endeudada y con menos fondos propios.

- Una empresa mucho más sensible a una nueva situación de crisis ya que está mucho más apalancada.

- Una empresa que tiene comprometida la viabilidad porque para lograrla precisa de un “extra beneficio” para cubrir los gastos que ya ha pagado… en este caso, ganar más para poder pagar el préstamo.

- Que el resultado de las cuentas anuales “no estará tan mal” porque incluye el crédito fiscal de las pérdidas pendientes de compensar, pero para poderlas compensar se está obligando a obtener los ingresos.

En fin, una empresa mucho más débil y vulnerable durante un largo periodo de años… tantos como la duración del préstamo. Si no es capaz de soportarlo caerá en riesgo de no atender las deudas a su vencimiento: “Se encuentra en estado de insolvencia el deudor que no puede atender regularmente sus obligaciones exigibles. (art. 2.2 Ley 22/2003, de 9 de julio, Concursal)”.

Por ello es importante que el empresario planifique esta nueva situación económica adoptando aquellas modificaciones y/o reestructuraciones que aseguren su viabilidad y esté atento a si, durante el nuevo escenario, se van cumpliendo sus previsiones y expectativas o, en caso contrario, tome de manera ágil medidas para evitar minimizar las pérdidas que puedan surgir.