En los últimos tiempos asistimos al alumbramiento de resoluciones por parte del Tribunal Supremo que presentan gran interés en el ámbito de las haciendas locales. Así, la labor unificadora de dicho órgano sirve para arrojar algo de luz al deficiente desarrollo normativo de diversos tributos. Es el caso del Impuesto sobre Construcciones, Instalaciones y Obras (ICIO), que no ha dejado de suscitar polémica tras polémica por carecer de una regulación más completa (de hecho, el Real Decreto Legislativo 2/2004, de 5 de marzo, le dedica tan sólo cuatro artículos).

En este sentido, se traen a colación dos recientes sentencias en las que el Alto Tribunal pasa a despejar ciertas dudas nacidas en el seno del procedimiento de gestión tributaria del ICIO. Por un lado, ratifica la posibilidad de considerar sujeto pasivo del impuesto a cualquier persona ajena al dueño de la obra siempre que se den unos requisitos; y, por otro lado, confirma la facultad de la Administración de emitir liquidaciones provisionales en función de los módulos incorporados en la ordenanza fiscal.

En artículo publicado en esta misma web ya se habló sobre la condición de sustituto del contribuyente en el ICIO (Sustituto del contribuyente en el ICIO: cuando todo recae en ti), conclusiones que han quedado avaladas por Sentencia nº 1547/2020, de 19 de noviembre (recurso 4291/2019), en la que se planteaban las siguientes cuestiones:

a) Determinar si la figura del sustituto del contribuyente, prevista en el artículo 101.2 del Real Decreto Legislativo 2/2004, de 5 de marzo, puede ser atribuida a un tercero, cuando el dueño de la obra y sujeto pasivo, a título de contribuyente, fue quien solicitó la licencia de obras.

b) En caso de que se diera respuesta afirmativa a la anterior pregunta, determinar si un tercero a quien se le encarga la ejecución de las obras con posterioridad a la solicitud de la licencia puede incurrir en algún presupuesto legal que le haga ocupar la posición del sustituto del contribuyente, conforme al expresado precepto.

Y el Tribunal Supremo lo deja claro al manifestar que, de conformidad con el artículo 101.2 TRLRHL, puede ser sujeto pasivo del impuesto cualquier persona ajena al dueño de la obra que -alternativamente-, o bien haya presentado la solicitud de licencias, declaraciones responsables o comunicaciones, o bien haya realizado materialmente las obras; y, en segundo lugar, que la Administración tributaria carece de la facultad de elegir si exige la deuda o comprueba o investiga al contribuyente o al sustituto, aunque el primero haya cumplido alguna de las obligaciones que pesan sobre el segundo.

Todo ello porque “de conformidad con los artículos 100.1 y 101.2 del TRLRHL, en el ICIO se puede otorgar la condición de sustituto del contribuyente a quien ejecuta las obras, con independencia de que el dueño de las mismas haya solicitado previamente la licencia de obras o presentado las autoliquidaciones, o se hubiera iniciado con él un procedimiento de aplicación de los tributos”.

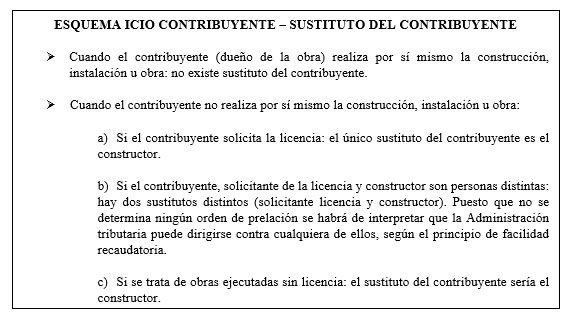

Este pronunciamiento judicial nos permite confirmar el esquema sobre el contribuyente y sustituto del contribuyente que venimos defendiendo:

En otro orden de cosas, la reciente Sentencia nº 261/2021, de 25 de febrero (recurso 7644/2019), ha terminado por solventar la polémica suscitada en relación al sistema liquidatorio del ICIO, sistema singularísimo propio de un impuesto diferido en el tiempo.

Consecuencia del recurso de casación interpuesto por el Excmo. Ayuntamiento de Marbella, el Supremo fija como doctrina respecto del artículo 103.1 del Real Decreto Legislativo 2/2004, que la Administración puede practicar la liquidación provisional del ICIO utilizando indistintamente cualquiera de los parámetros previstos en dicho precepto, al no existir orden de prelación entre ellos; es decir, que puede usar con tal finalidad los índices o módulos establecidos en la ordenanza fiscal aunque se haya presentado por parte del obligado tributario un presupuesto visado por el colegio oficial correspondiente.

Debe quedar claro que hablamos, en todo caso, de la liquidación provisional, porque, obviamente, la definitiva deberá practicarse cuando finalicen las construcciones, instalaciones u obras, tomando en consideración, ahora sí, su coste real y efectivo.