Hasta comienzos del año 2004, en el ámbito municipal existía una absoluta homogeneidad en cuanto a organización, funcionamiento y ámbito competencial de los entes locales se refiere. No obstante, la introducción de los conocidos como municipios de gran población, regulados en el Título X en la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local (LBRL), vino a terminar con esa simplicidad administrativa, reconociendo, de esa manera, las especialidades propias de las grandes ciudades.

En este orden de cosas, el artículo 121 LBRL dispone que se considerarán municipios de gran población aquellos que cuenten con más de 250.000 habitantes, y aquellos otros que, siendo capitales de provincia, posean una población superior a los 175.000 habitantes. Igualmente, serán declarados municipios de gran población, previo acuerdo de las Asambleas Legislativas correspondientes a iniciativa de los respectivos ayuntamientos, aquellos que sean capitales de provincia cuando no superen los 175.000 habitantes, capitales autonómicas o sedes de las instituciones autonómicas, así como los municipios cuya población supere los 75.000 habitantes, siempre y cuando estos últimos presenten circunstancias económicas, sociales, históricas o culturales especiales que así lo aconsejen.

Estos entes locales deben constituir el órgano encargado de la resolución de las reclamaciones económico-administrativas sobre actos tributarios y demás ingresos públicos de competencia local.

Se trata de un órgano técnico ya que se compone de un número impar de miembros, con un mínimo de tres, designados por el Pleno, con el voto favorable de la mayoría absoluta de los miembros que legalmente lo integren, de entre personas de reconocida competencia técnica.

Su funcionamiento se funda además de en la independencia técnica, en criterios de celeridad y gratuidad, de ahí que el legislador los haya calificado como un importante instrumento para abaratar y agilizar la defensa de los derechos de los ciudadanos en un ámbito tan sensible y relevante como el tributario, así como para reducir la conflictividad en vía contencioso-administrativa.

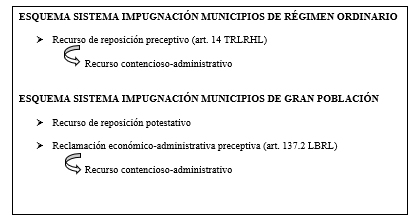

La existencia de dicho tribunal implica, obviamente, que el sistema de impugnación de actos tributarios y demás ingresos públicos sea completamente distinto al establecido para los municipios de régimen ordinario. Así, se sabe respecto de estos últimos, que, a fin de agotar la vía administrativa, resulta necesario deducir el correspondiente recurso de reposición regulado en el artículo 14.2 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL).

Ahora bien, en los municipios de gran población la reposición se mantiene como potestativa, por lo que los interesados pueden intentar la misma, si lo desean, de forma previa a la reclamación económico-administrativa, siendo esta última el único medio de impugnación que agota la vía administrativa. En este sentido, el artículo 137.2 LBRL establece que «la resolución que dicte el órgano especializado en el procedimiento económico-administrativo pondrá fin a la vía administrativa y contra ella sólo cabrá la interposición del correspondiente recurso contencioso-administrativo».

Esta puntualización no es menor, ni intrascendente, ya que, si el contribuyente no tiene en cuenta la peculiaridad propia de los municipios de gran población, podrá ver cerrada la posibilidad de acceder a la vía revisora de la jurisdicción contencioso-administrativa, sabiendo, además, que la falta de interposición de la reclamación económico-administrativa no es subsanable al estar la misma sometida al plazo legalmente establecido para ello.

En definitiva, mientras que en los municipios de régimen ordinario el ciudadano tiene una única posibilidad de revisar el acto tributario en vía administrativa (reposición), en el caso de los municipios de gran población dicha posibilidad se duplica (reposición y reclamación económico-administrativa), con la ventaja añadida que será un órgano distinto e independiente al que adoptó el acto el que tenga la última palabra en el conflicto planteado.