Mucho es lo que se ha comentado sobre estas estructuras empresariales o formas de organizar jurídicamente las empresas y el accionariado, pero todavía las pymes españolas desconocen las ventajas que tienen estas estructuras empresariales, y por ello, a través del siguiente artículo vamos a describir desde el punto de vista legal y fiscal, por qué el empresario debe pasar a organizarse bajo el paraguas de esta estructura piramidal llamada “Holding”.

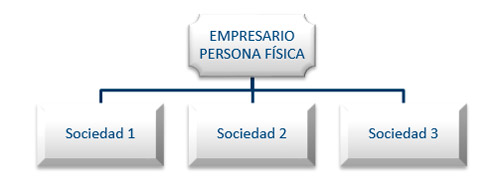

Cierto es que, muchos empresarios tienen sus empresas organizadas en forma de "estructura peine", es decir el empresario (persona física o grupo familiar de personas), posee participaciones en distintas sociedades, pero siempre desde un punto de vista horizontal, es decir de la siguiente forma:

Ello implica que no se estén aprovechando adecuadamente las ventajas que confiere una estructura vertical de accionariado, es decir operar a través de una Sociedad Holding.

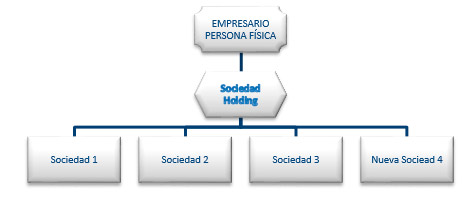

Si atendemos a la definición de este tipo de entidades, las Sociedades Holdings en su axioma exacto, se podrían calificar como, sociedades tenedoras de participaciones de otras empresas (es decir, la denominada "Empresa Matriz"). Este término viene del gerundio del verbo inglés "to Hold", que significa tener o poseer. Una sociedad holding es una sociedad tenedora o sociedad de cartera, sin una actividad productiva concreta, cuya finalidad es la de asegurar el control y la dirección de un conjunto de empresas dependientes de esta.

Es decir se basa en una esctructura que la forma un conglomerado de empresas, que realizan diferentes actividades empresariales, y que se encuentran dirigidas por una Sociedad Matriz (Holding) y esta a su vez posee numerosas filiales o empresas trabajadoras.

Gráficamente sería el siguiente esquema:

Ahora bien, como hemos manifestado, muchos empresarios desconocen son las ventajas de funcionar mercantilmente bajo esta estructura societaria. Y es en estas líneas donde vamos a mostrar las ventajas más significativas que confieren estas estructuras.

Desde el punto de vista Mercantil, las ventajas que ofrece estos grupos de empresas basados en una estructura vertical son los siguientes:

- Posibilita la entrada de nuevas generaciones de una manera más ordenada pues al estar centrado el órgano de gestión y dirección en una sola sociedad (sociedad Matriz) permite la unión de las nuevas generaciones tanto en la posesión del total de las empresas dependientes como la necesaria toma de decisiones en común, sin permitir la segregación y minoración del valor patrimonial del conjunto.

- Posibilidad de implantar un protocolo familiar que regule las relaciones de los socios y socios trabajadores de la mercantil y de las relaciones de la matriz con las sociedades dependientes.

- Proteger el riesgo en las mercantiles a través de la diversificación de las estructuras productivas, proteger el patrimonio de las sociedades y de los socios.

- Unión y control en la toma de decisiones. Comité de Dirección, profesionalización de la junta directiva, permitir seccionar los socios capitalistas de los socios trabajadores de una manera más ordenada y eficaz.

Desde el punto de vista Fiscal, las ventajas que ofrecen estos sistemas de organización piramidal son:

- Posibilidad de Repartir Dividendos Exentos de Impuestos hacia la empresa/s Holding. Y a su vez poder destinarlos a otras sociedades del Grupo. O proteger las inversiones en las empresas Holding de los Socios (art 21 de la Ley del Impuesto sobre Sociedades).

- Posibilidad de Proteger a los Socios, mediante la implantación del denominado "Protocolo de Sucesión empresarial". Donde se pueden beneficiar de un 99% de exención en el Impuesto de Sucesiones y Donaciones, ya que las sociedades Holdings están contempladas en los beneficios de heredar empresas familiares.

- Posibilidad de no tributar por las plusvalías en la venta de cualquier empresa dependiente de la Holding. Es decir la Sociedad Matriz o poseedora de las participaciones podrá no tributar por las ganancias obtenidas en la venta de sus sociedades participadas (sin esta estructura, si se tiene una estructura peine donde el socio persona física es titular individualmente de las participaciones de cada empresa, se produciría tributación en IRPF por dichas ganancias).

- Posibilidad de No tributar en el Impuesto del Patrimonio de los Socios por el valor de las sociedades que conforman el grupo con independencia de cumplir los requisitos de exención en cada sociedad.

- Posibilidad de Financiar empresas del Grupo o nuevas sociedades, con Liquidez de otras filiales o empresas que dependen de la Holding, sin necesidad de realizar préstamos vinculados.

- Aprovechamiento de Sinergias y ahorro de costes, pues al estar centralizado las tareas de gerencia, administrativas y otras en la sociedad Holding, permite aprovechar sinergias, evitar duplicidad de tareas y procesos, lo que redunda en reducir gastos y costes.

Con las ventajas expuestas y muchas más que tienen este tipo de estructuras verticales, antes reservadas a grandes grupos empresariales y hoy en día accesible a las pymes españolas y a cualquier empresario que tenga diversificadas sus empreas, se puede sentar las bases para un futuro crecimiento empresarial óptimo y fomentar el relevo generacional de forma adecuada, ahorrando tributación y protegiéndose jurídicamente.

Otro aspecto a tener en cuenta es el realtivo al impacto fiscal que conlleva formar estas estructuras cuando no se tienen de ante mano, donde a priori se interpreta erróneamente, como que el coste tributario es alto.

"Coste Fiscal Cero", esta es una afirmacion plausible, pues este tipo de reorganizaciones puede acogerse a un régimen fiscal especial definido en la Ley del Impuesto sobre Sociedades, que implica que se puede hacer sin coste fiscal, cumpliendo una seríe de requisitos. Es decir, realizar el proceso de reestructuración de todas las empresas hacia una estructura Holding se puede realizar a un coste fiscal de cero euros.

Carrillo Asesores Tributarios y Abogados, SLP. Coordinador Dpto. Tributario.