INTRODUCCIÓN

Recientemente, el Banco de España ha señalado que, la referencia que siguen actualmente los tribunales para comparar la TAE de las tarjetas revolving con el TEDR, es incorrecta, pues se tratan de valores que miden cosas distintas en lo que a la utilización de este tipo de productos financieros se refiere.

Nada más lejos del titular de este artículo, y de las declaraciones realizadas recientemente por parte del supervisor del Banco de España, el objetivo de este artículo radica en las siguientes tres premisas:

- Desgranar realmente que significa la TAE y el TEDR, exponer sus diferencias, y ver como se están aplicando realmente en las tarjetas revolving tan demandadas actualmente en los tribunales españoles

- Transmitir un mensaje de tranquilidad, tanto a los consumidores, como a los compañeros de profesión que, día tras día, ven como las entidades bancarias a las que demandan, intentar manipular a los juzgadores para que estas tarjetas abusivas no sean anuladas.

- Exponer un argumentario jurídico en este artículo, lo suficientemente sólido y razonado, que sirva a letrados jueces y consumidores, para establecer un frente jurídico común contra las entidades bancarias que comercializan este tipo de productos abusivos.

Desde la sentencia de marzo del año 2020, las entidades bancarias comenzaron a litigar con uñas y dientes en los tribunales, con la finalidad de hacer cambiar este criterio establecido por el Tribunal Supremo. Algunas de ellas, al ver que sus esfuerzos eran en vano cambiaron su estrategia, proponiendo acuerdos extrajudiciales, o allanándose tras recibir la correspondiente demanda. Sin embargo, en el caso de otras entidades bancarias esto no fue así, hasta el punto de alegar en los tribunales continuamente, que las recientes sentencias en materia de tarjetas revolving publicadas por parte del Tribunal Supremo en mayo y octubre del año 2022, habían modificado la línea jurisprudencial establecida ya en el año 2015 y ratificada en el año 2020, sobre este tipo de productos financieros.

En este artículo, no se va a proceder a analizar estas últimas sentencias, pues es bien sabido ya por todos los actores jurídicos que participan en este tipo de procedimientos, que realmente, no se ha producido ningún cambio jurisprudencial. Esto es así, hasta el punto de que el propio Gabinete Técnico del Tribunal Supremo, tuvo que publicar una nota de prensa, aclarando que en nada se había cambiado la jurisprudencia existente hasta la fecha en materia de tarjetas revolving:

“Ante los comentarios difundidos en redes sociales y en algunos medios de comunicación sobre la STS 367/2022, de 4 de mayo (ROJ: STS 1763/2022) se hace necesario explicar el verdadero contenido de dicha sentencia, ya que dichos análisis se basan en un entendimiento erróneo de la misma que no tiene en cuenta la naturaleza y los efectos del recurso extraordinario por infracción procesal y del recurso de casación. En primer lugar, la sentencia 367/2022 no ha supuesto ninguna modificación ni matización de la doctrina jurisprudencial sobre las tarjetas revolving. Al contrario, como dice expresamente su fundamento de derecho tercero, esta sentencia reitera la doctrina sentada en la STS 149/2020, de 4 de marzo, según la cual para determinar la referencia que ha de utilizarse como «interés normal del dinero» al realizar la comparación con el interés cuestionado en el litigio y decidir si el contrato es usurario, debe utilizarse el tipo medio de interés correspondiente a la categoría a la que corresponda la operación crediticia cuestionada”.

Ahora bien, teniendo claro que la jurisprudencia del Tribunal Supremo no ha cambiado, procederemos a abordar la cuestión nuclear de este artículo.

DIFERENCIAS ENTRE LA TAE Y EL TEDR

El Banco de España, ha señalado recientemente que, la comparativa que hacen los jueces entre la TAE de las tarjetas revolving, y el TEDR que es publicado mensualmente por esta institución para determinar la existencia de usura en las tarjetas revolving, no es correcta. Esto ha sido una consecuencia directa, de que algunas entidades como Wizink aleguen esto continuamente en sus recursos de apelación, señalando que esta comparativa de los tribunales constituye un error en la valoración de la prueba realizada por el juzgador en primera instancia. Ahora bien, esto no es cierto, y a continuación vamos a aclarar por qué.

La publicación de los tipos de interés en el formato TEDR, viene recogido en la norma tercera de la Circular 1/2010 de 27 de enero, del Banco de España, a entidades de crédito, sobre estadísticas de los tipos de interés que se aplican a los depósitos y a los créditos frente a los hogares y las sociedades no financieras, señalándose que:

“El TEDR de una operación será igual al tipo de interés anualizado que iguale en cualquier fecha el valor actual de los efectivos, excluidos los gastos, recibidos, o a recibir, con el de los entregados, o a entregar, a lo largo de la operación, y se calculará como la TAE excluyendo los gastos conexos, tales como las primas por seguros de amortización, y las comisiones que compensen costes directos relacionados, según se definen en el apartado 3 de la norma trigésima octava de la Circular 4/2004”.

Es decir, que el TEDR lo que mide es el tipo de interés aplicado en este caso a las tarjetas revolving, pero sin incluir otro tipo de gastos extra, como los que en muchas ocasiones asumen los consumidores, tales como las primas de seguro o distintos tipos de comisiones que se incluyen en estos contratos, según el uso que un consumidor realice de la tarjeta revolving. Mientras que, por otra parte, la TAE no mide solo los intereses, sino que también incluye estos gastos extra. En efecto, la TAE y el TEDR, tal como se indica en esta circular, tienen como objetivo medir valores distintos, sin embargo, aquí es donde reside la trampa por la cual muchas entidades bancarias están tratando de alegar este error en la valoración de la prueba.

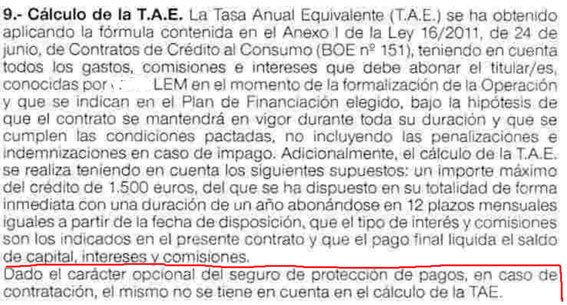

Si bien es cierto que la comparativa que hacen los jueces de la TAE de las tarjetas revolving, con el TEDR publicado por el Banco de España, podría entenderse atendiendo a lo expuesto en la Circular del banco de España, como una comparativa incorrecta, lo cierto es que no lo es, y esto es así, porque lo que las entidades bancarias incluyen en los contratos de las tarjetas revolving hasta la fecha, no es la TAE, sino que es el TEDR. Esto puede resultar algo confuso, así que vamos a verlo con un ejemplo, pues una imagen vale más que mil palabras.

Como podemos ver en esta cláusula de un contrato de tarjeta revolving, formalizado entre un consumidor y una conocida entidad bancaria, se señala claramente que, el seguro de protección de pagos queda excluido del cálculo de la TAE. Por lo que la TAE que figura en este contrato, no es realmente una TAE, que recordemos, si incluye costes a parte de los intereses, sino que es un TEDR, pues no se están incluyendo gastos ajenos a los intereses que la tarjeta devengará al cliente, por la aplicación del sistema de pago fraccionado.

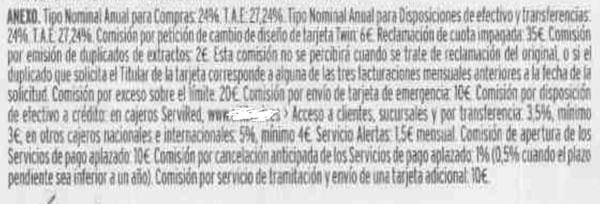

Esto se repite con más entidades bancarias, pues si observamos este otro clausulado, perteneciente a otro contrato de tarjeta revolving de los más demandados en la actualidad, podremos observar lo mismo:

Como se puede observar, la TAE de este contrato se fija en un 27,24%, ahora bien, todos los costes extra, así como la prima del seguro, son gastos a parte que deberá pagar el consumidor, por lo que realmente nos volvemos a encontrar ante una TEDR, y no una TAE. Por si existe alguna duda de que esto es así, vamos a observar un extracto perteneciente a este contrato:

Como vemos en el extracto, se diferencia claramente como por una parte se le cobran al cliente los intereses de un 27,24%, señalados en la cláusula anteriormente expuesta del contrato, correspondientes al TEDR, que no TAE, y por otro lado, se le cobra la prima de seguro y la comisión correspondiente por haber retirado dinero en efectivo del cajero. Lo más reseñable en este punto, es que el TIN que aparece en el extracto es de tan solo un 20%, cuando entre los intereses, comisiones y pago de la prima del seguro, se le está cobrando a este cliente más dinero incluso, del que sacó del cajero. Si un cliente saca dinero del cajero como sucede en este caso, por un importe de 150€, y fuese cierto que los 209,78€ restantes se los están cobrando únicamente en concepto de TAE, sería imposible que el TIN del extracto fuese un 20%, tendría que ser de más de un 50%, por lo que solo puede concluirse, que si el TIN es de un 20% en el extracto, es porque estamos ante un TEDR, el cual, no está incluyendo los excesivos gastos que se le están cobrando a parte al cliente, como es el caso de la prima del seguro, y la comisión por disposición en efectivo del cajero.

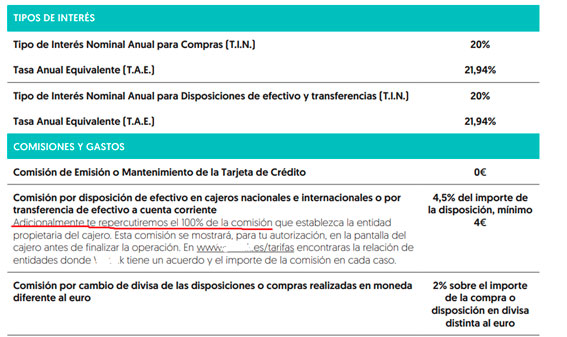

No obstante, a lo anterior, por si aún quedase algún tipo de duda sobre que en la TAE de los contratos de las tarjetas revolving no se incluye nada más que los intereses, sin gastos comisiones o primas de seguro añadidas, podemos revisar otro extracto del mismo contrato, donde se detalla claramente que conceptos a parte del TEDR de un 27,24% tendrá que pagar el consumidor, o podría tener que afrontar dependiendo del uso que realice de la tarjeta revolving:

Como podremos observar en esta captura del contrato, se desglosan claramente todos los conceptos a los que el usuario de esta tarjeta podría hacer frente, a parte del TEDR en este caso del 21,94%. Es decir, que el cliente deberá abonar por una parte el TEDR de un 21,94%, y por otro lado, todos los gastos y comisiones que se detallan en esa cláusula, que como podemos observar comienza señalando desde el inicio, que “adicionalmente, se repercutirán este tipo de comisiones a los clientes”

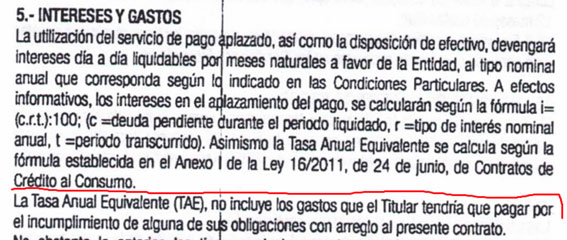

Los dos ejemplos anteriores no constituyen hechos aislados, por lo que para finalizar, dejaré una tercera captura perteneciente al contrato de otra conocida entidad bancaria, que es demandada con frecuencia por comercializar este tipo de tarjetas abusivas, donde nuevamente se señala que lo que se está exponiendo realmente, no es una TAE, sino un TEDR:

CONCLUSIONES

Visto todo lo anterior, debemos traer a colación lo señalado por el Tribunal Supremo en su Sentencia de Mayo del año 2022, si, esa que a las entidades bancarias les gusta tanto alegar, y es que esta señala que:

“Si existen categorías más específicas dentro de otras más amplias (como sucede con la de tarjetas de crédito y revolving, dentro de la categoría más amplia de operaciones de crédito al consumo), deberá utilizarse esa categoría más específica, con la que la operación crediticia cuestionada presenta más coincidencias (duración del crédito, importe, finalidad, medios a través de los cuáles el deudor puede disponer del crédito, garantías, facilidad de reclamación en caso de impago, etc.), pues esos rasgos comunes son determinantes del precio del crédito, esto es, de la TAE del interés remuneratorio”

Esto significa que, claramente hay que dar la razón a las entidades bancarias cuando alegan esta jurisprudencia, por supuesto que hay que comparar las falsas TAE de las tarjetas revolving con el TEDR publicado mensualmente por el Banco de España, pues como hemos demostrado en este artículo, la TAE de las tarjetas revolving actuales, no incluye nada más que los intereses que se devengarán por fraccionar el consumidor los pagos, sin tener en cuenta ningún otro tipo de gastos, lo que a todos los efectos y tal como estipula la Circular del Banco de España citada anteriormente, convierte este valor en una auténtica TEDR. Por tanto, ateniéndose a la jurisprudencia expuesta, el TEDR constituye la categoría específica para tarjetas de crédito, que más coincidencias presenta con las tarjetas revolving actualmente demandadas en los tribunales.

En conclusión, queda claro que:

- El TEDR, tal como ha indicado el Banco de España, efectivamente no representa lo mismo que la TAE, pero si que representa lo mismo que las falsas TAES que recogen los contratos de tarjetas revolving demandados hoy en día en los tribunales.

- Si las entidades bancarias quieren que no se comparen sus tarjetas revolving con el TEDR, deberán aplicar a los consumidores una verdadera TAE, incluyendo en el cálculo de la misma todos los gatos extra que el consumidor tendrá que afrontar. (Pero claro, esto supondría aplicar con frecuencia TAES de más de un 30%, por lo que no sería visto con buenos ojos por los tribunales).

- El Tribunal Supremo no ha variado su jurisprudencia, y la aclaración efectuada por el Banco de España, en nada afecta a la valoración de la prueba realizada por los tribunales de justicia española, pues esta siempre ha sido correcta teniendo en cuenta como se calcula la TAE actualmente en los contratos de tarjetas revolving.

Espero que lo expuesto, haya servido para aclarar lo que está sucediendo a todos aquellos consumidores y actores jurídicos que hayan leído este artículo. Si has llegado hasta el final, solo puedo pedirte que difundas este artículo, para que todos aquellos compañeros abogados, que día tras día luchan en los juzgados contra estos abusos bancarios, puedan alegar lo aquí expuesto, de tal forma que ningún juzgador vuelva jamás a ser inducido a confusión, por el argumento de error en la valoración de la prueba, o error en la comparativa utilizada para declarar la unidad por usura, de las tarjetas revolving.

¿Es el final de las demandas por tarjetas revolving? (Parte II). Jurisprudencia actual, TAE vs TEDR