En vista de que el artículo anterior que publiqué resaltando las diferencias entre la TAE y el TEDR, ha resultado de utilidad a muchos abogados que a diario litigan contra las entidades bancarias que comercializan las tarjetas revolving, he decidido hacer un segundo artículo para aclarar determinadas cuestiones que los bancos alegan continuamente para defender su posición. Por tanto es recomendable, que antes de leer este artículo leas su primera parte, en la que se aclara que está sucediendo con la reciente apreciación del Banco de España con respecto a los índices TEDR publicados mensualmente por este organismo, y cómo afecta esto a la valoración de la prueba efectuada por los tribunales españoles. Al margen de los conceptos que se desgranarán a continuación, también señalar que, en la segunda parte de este artículo, afrontaremos la problemática del TEDR desde otra perspectiva distinta a la del artículo anterior.

JURISPRUDENCIA Y CONCEPTOS BÁSICOS EN MATERIA DE TARJETAS REVOLVING.

En primer lugar, debemos señalar que resulta habitual en los procedimientos judiciales donde se interponen acciones que pretenden la nulidad de este tipo de productos bancarios, que la parte contraria alegue que según la reciente Sentencia de mayo del 2022 del Tribunal Supremo, se ha establecido que, lo normal en las tarjetas revolving es que se aplique un TAE que oscile entre el 23% y el 26%. Sin embargo, esto no es cierto, pues hay que aclarar que la sentencia del TS de mayo del 2022, no supuso en ningún momento un cambio jurisprudencial, ni matización alguna por parte del Tribunal Supremo, en lo que respecta a la existencia de usura en las tarjetas revolving. Esto es así, hasta el punto de que el propio Gabinete Técnico del Tribunal Supremo, tuvo que publicar una nota de prensa, aclarando que en nada se había cambiado la jurisprudencia existente hasta la fecha en materia de tarjetas revolving:

“Ante los comentarios difundidos en redes sociales y en algunos medios de comunicación sobre la STS 367/2022, de 4 de mayo (ROJ: STS 1763/2022) se hace necesario explicar el verdadero contenido de dicha sentencia, ya que dichos análisis se basan en un entendimiento erróneo de la misma que no tiene en cuenta la naturaleza y los efectos del recurso extraordinario por infracción procesal y del recurso de casación. En primer lugar, la sentencia 367/2022 no ha supuesto ninguna modificación ni matización de la doctrina jurisprudencial sobre las tarjetas revolving. Al contrario, como dice expresamente su fundamento de derecho tercero, esta sentencia reitera la doctrina sentada en la STS 149/2020, de 4 de marzo, según la cual para determinar la referencia que ha de utilizarse como «interés normal del dinero» al realizar la comparación con el interés cuestionado en el litigio y decidir si el contrato es usurario, debe utilizarse el tipo medio de interés correspondiente a la categoría a la que corresponda la operación crediticia cuestionada”.

En segundo lugar, y visto que la jurisprudencia en materia de tarjetas revolving no ha variado, cabe señalar que tampoco es cierto que el Tribunal Supremo haya señalado en la sentencia de mayo del 2022, que la TAE normal aplicada para las tarjetas revolving oscilase entre el 23% y el 26%. A este respecto, se debe poner de manifiesto que el recurso interpuesto ante el Tribunal Supremo en la sentencia de mayo del 2022, partía de unos hechos probados en la primera instancia, inamovibles ya para los magistrados de nuestro alto tribunal dado el momento procesal en el que se encontraban. Por tanto, no se puede generalizar lo extractado de esa sentencia tal como hacen las entidades bancarias, y pretender que sea aplicable al resto de casos en los que se solicite la nulidad de una tarjeta revolving por la existencia de usura.

En tercer lugar, la categoría con la que deben compararse las tarjetas revolving contratadas antes de que el Banco de España publicase estadísticas específicas para este tipo de productos, debe ser la de créditos al consumo, pues así se señala en los argumentos expuestos por el Tribunal Supremo en su sentencia de 4 de marzo del año 2020, que recordemos, es la que sigue marcando hasta la actualidad la línea jurisprudencial existente en materia de tarjetas revolving:

(…) En el año de la contratación de la tarjeta litigiosa en aquel caso, las estadísticas oficiales incluían las tarjetas de crédito dentro de la categoría general de los préstamos al consumo.

Resulta interesante señalar que esta cita extractada de esta famosa sentencia, fue escrita por la entidad bancaria demandada, esto es Wizink Bank, siendo ella misma quien reconocía que antes de la publicación de índices estadísticos concretos para las tarjetas de crédito, el índice apropiado para realizar la comparativa era el de los préstamos al consumo, pues las tarjetas revolving se encontraban incluidas en ese índice publicado mensualmente por el Banco de España. Con posterioridad a esto, fue el propio Tribunal Supremo quien expuso este mismo argumento, para dar forma a la Sentencia de 4 de marzo de 2020.

Es decir, no es que nos encontremos ante un índice que no midiese los tipos de interés máximos aplicados para las tarjetas revolving, sino que, en aquellos años, las tarjetas revolving se incluían dentro de ese índice de préstamos al consumo. Esto no es algo que indique solo el Tribunal Supremo y la propia entidad bancaria que perdió la meritada sentencia, sino que el propio Banco de España así lo señala en el marco inferior izquierdo de los tipos de interés que lleva publicando ya cerca de dos décadas:

“Tarjetas para las que los titulares han solicitado el pago aplazado y tarjetas ’revolving’. Si bien no se dispone de su finalidad, se estima que ésta es fundamentalmente de consumo. De hecho, hasta junio de 2010 se incluía en el crédito al consumo hasta 1 año”.

Ahora bien, teniendo claro que el Tribunal Supremo no ha señalado que la TAE habitual para las tarjetas de crédito oscile entre el 23% y el 26%, y siendo evidente que las tarjetas anteriores al 2010 deben compararse con los préstamos al consumo, cabe cuestionar otro argumento utilizado reiteradamente por las entidades bancarias, nos referimos claro está, a la prescripción de la acción de restitución de cantidades. Frente a este argumento la respuesta es muy clara, y es que el Tribunal Supremo en jurisprudencia más que asentada desde el año 2009, (STS 539/2009, 14 de Julio de 2009), ha señalado que:

“La nulidad del préstamo usurario, claramente establecida por el artículo 1 de la Ley de 23 de julio de 1908, comporta una ineficacia del negocio que es radical, absoluta y originaria, que no admite convalidación confirmatoria, porque es fatalmente insanable, ni es susceptible de prescripción extintiva. Dicha nulidad afecta a la totalidad del convenio con la única consecuencia, establecida en el artículo 3, de que ha de retrotraerse la situación al momento inmediatamente anterior al préstamo, lo que determina que el prestatario haya de devolver la cantidad efectivamente recibida sin que para ello haya de tenerse en cuenta plazo alguno establecido para tal devolución, ya que su fijación queda comprendida en la ineficacia absoluta y total de lo convenido, lo que lleva aparejada la consecuencia de que, aun en el caso hipotético planteado por la parte recurrente de que se inste la nulidad del préstamo antes del cumplimiento del plazo fijado, la devolución por el prestatario de la cantidad recibida ha de ser inmediata”.

De igual forma, esto se aplica a la novación de contratos que realizan las entidades bancarias, las cuales buscan mejorar las condiciones pactadas para el consumidor evitando así posibles demandas por haber aplicado durante casi toda la vida del contrato, condiciones abusivas. Y es que, tal como señala el Tribunal Supremo, la nulidad del contrato no permite convalidación alguna, pues al ser el contrato nulo de origen, cualquier modificación de este también será nula por sustentarse en un contrato nulo desde su origen. A esto mismo hace referencia el artículo 1208 del Código Civil:

“La novación es nula si lo fuere también la obligación primitiva, salvo que la causa de nulidad sólo pueda ser invocada por el deudor, o que la ratificación convalide los actos nulos en su origen”

Así pues, teniendo claros todos estos conceptos, vamos a examinar desde otra perspectiva distinta a la del artículo anterior, la problemática de la TAE y el TEDR de las tarjetas revolving.

¿SE INCLUYE REALMENTE EN EL CÁLCULO DE LA TAE LOS INTERESES QUE COBRAN A LOS CLIENTES POR UTILIZAR LAS TARJETAS REVOLVING?

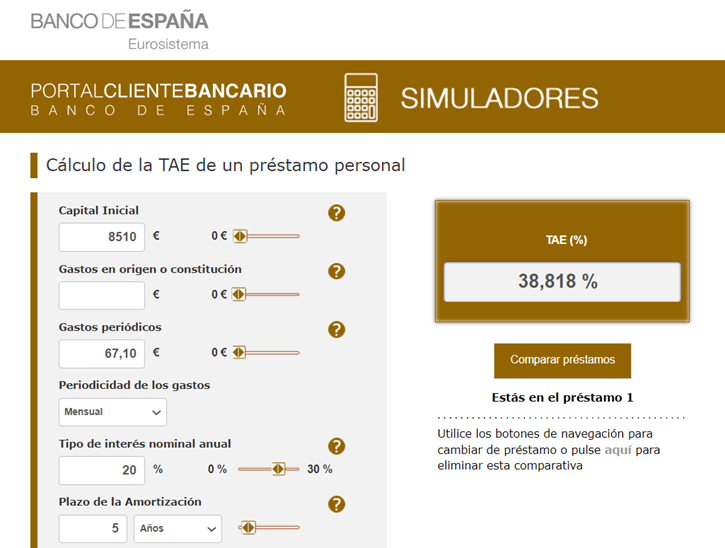

Para explicar esto, a diferencia del artículo anterior donde analizábamos las cláusulas de los contratos de tarjetas revolving, vamos a proceder a utilizar la calculadora de la TAE que se pone a disposición de todos los ciudadanos en la página web del Banco de España, teniendo como ejemplo de referencia un extracto cualquiera de los remitidos por una entidad bancaria a un cliente:

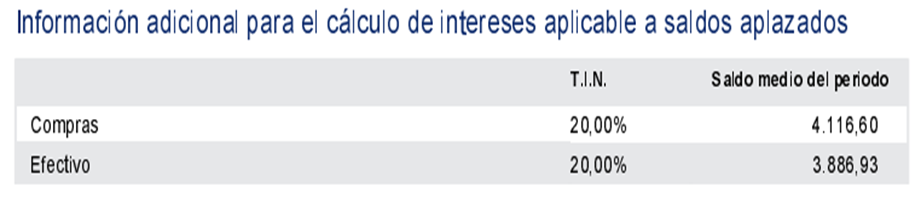

Pues bien, si cogemos una tarjeta de crédito como la del presente caso, con un límite del crédito de 8.510€ tal como se indica en el extracto, y un TIN según se indica en el extracto, del 20%, sin incluir ningún tipo de interés ni gasto ajeno al que tendrá que abonar el cliente por fraccionar los pagos de las disposiciones que realice de su tarjeta revolving, la calculadora del Banco de España nos indica que, la TAE que tendrá que pagar nuestro representado, es de un 21,94%:

Ahora bien, si volvemos a coger el mismo extracto, pero en esta ocasión incluimos por ejemplo el gasto de 67,10€ del seguro de protección de pagos que se cobra mensualmente a nuestro representado, el cual se supone que ya debería de estar incluido en el cálculo de la TAE, el simulador del Banco de España nos indica que la TAE que se le está aplicando a nuestro representado realmente cada mes, asciende a un 38,818% TAE.

Por tanto, podemos concluir sin ninguna duda que el tipo de interés cobrado al cliente de un 21,94%, no es realmente la TAE, sino que es el TEDR, pues en su cálculo solo se incluyen los intereses que deberán pagarse por fraccionar los pagos. Mientras que, si incluimos el resto de gastos que se imputan al cliente, podremos observar como la TAE que realmente se le está aplicando es mucho más elevada, llegando en este caso que analizamos a un 38,81%, y eso solo incluyendo el seguro de protección de pagos, pues si incluimos el resto de comisiones cobradas según los extractos, podremos ver como la TAE asciende mucho más de forma mensual, superando con creces lo pactado en el contrato de la tarjeta.

No obstante, que la TAE que figura en los contratos de tarjetas revolving es en realidad un TEDR, es una cuestión también de sentido común. Debemos tener en cuenta que, muchos de los gastos como las comisiones por disponer dinero de la tarjeta de crédito en efectivo desde un cajero, o las comisiones por impagar una cuota, constituyen gastos inciertos, es decir, ni el cliente ni el banco saben el uso que se va a realizar de la tarjeta al firmarse el contrato. De esta forma, lo que figura al inicio en el contrato es un TEDR, que tan solo indica al cliente lo que va a pagar si o si por fraccionar los pagos. A partir de ahí, el resto de añadidos que existan se cobrarán a parte, sin ser incluidos en el cálculo de la TAE, ni anual ni mensual.

Una vez explicado todo esto, y salvo que surja alguna novedad relevante en lo que respecta a estos conceptos, doy por finalizada esta serie de artículos sobre las tarjetas revolving, que espero, hayan servido para arrojar luz a este nuevo pronunciamiento del Banco de España.