En este blog analizamos los certificados de acciones (emitidos en EEUU) o ADR. Este asunto es relevante para los inversores españoles, ya que algunas compañías españolas como Telefónica o Repsol tienen ADRs en el mercado americano.

Los American Depositary Receipts o ADRs son certificados negociables que representan la propiedad de una o más acciones de una compañía extranjera (denominadas acciones subyacentes). Los ADRs permiten por tanto la negociación de acciones de empresas no americanas (por ejemplo españolas) en bolsas estadounidenses.

Los ADRs fueron introducidos por primera vez por JP Morgan en 1927, con el fin de otorgarle al inversor americano la posibilidad de invertir en compañías extranjeras, con menores costes de transacción. Los títulos se comercializan en los principales mercados de EE.UU. (NYSE, Nasdaq, AMEX) de la misma manera que otros títulos estadounidenses.

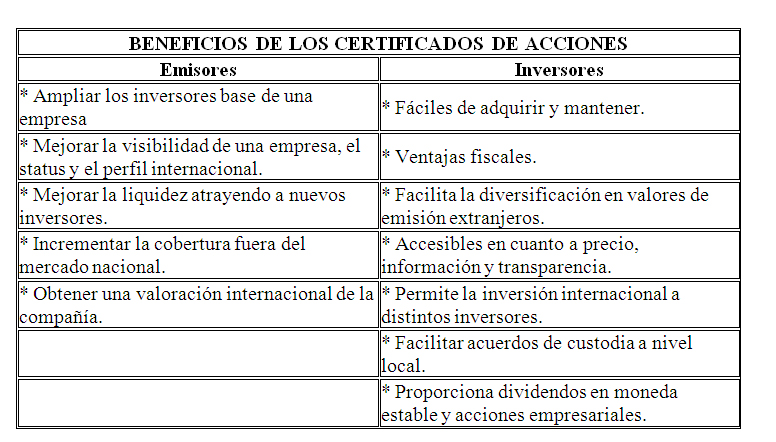

Los certificados de acciones permiten a los inversores americanos acceder a valores en empresas no americanas (por ejemplo españolas) sin tener que preocuparse por las transacciones en mercados extranjeros, a menudo complejas y costosas, pudiendo disfrutar de los mismos derechos económicos de los que gozan los poseedores de las acciones subyacentes. Además, los ADRs están denominados en Dólares, lo que facilita la información al inversor americano. A veces, la inversión en ADRs, es de hecho, la única manera que tienen algunos inversores para invertir en mercados emergentes.

Los certificados de acciones han ganado su popularidad debido a los muchos beneficios que ofrece la estructura para las empresas y los inversores.

En los últimos años se han convertido en la forma más utilizada por las empresas que buscan ampliar su base de inversores más allá de las fronteras de su mercado.

Los certificados de acciones son emitidos por un banco, que funciona como un depositario y agente de la emisión para los certificados. Estos se emiten garantizados por las acciones ordinarias depositadas en el mercado local. Las acciones ordinarias se mantienen custodiadas en depósito hasta que los certificados son cancelados. Cuando el certificado es devuelto al depositario para su cancelación, el banco depositario da órdenes al custodio para entregar las acciones subyacentes de acuerdo con las instrucciones recibidas por la parte que entrega el certificado.

Como instrumento negociable, los certificados de acciones se comercian al igual que cualquier otro título en la bolsa. Los inversores se pondrá en contacto con su agente ya sea para la compra o la venta, llevándose estas a cabo de conformidad según el protocolo de intercambio apropiado.

Cada certificado de acciones está respaldado por un número específico de acciones locales de un emisor, a esto se le denomina ratio. La función del ratio es fijar el precio de cada certificado mediante un rango de precios que sea competitivo en el mercado de venta. Si el ratio de los certificados es de 1 certificado por cada acción, estas inversiones poseen los mismos riesgos que las acciones ordinarias.

Los ADRs pueden emitirse a través de dos programas, en función del grado de participación de la empresa emisora de las acciones subyacentes.

- Mediante un programa no patrocinado: no existe acuerdo entre la empresa emisora de las acciones y el banco depositario. La emisión de los ADRs se hace por iniciativa del banco o bancos norteamericanos.

- Mediante un programa patrocinado: el emisor participa en la emisión de los ADRs porque tiene interés en que sus acciones sean compradas por inversionistas estadounidenses, por ello firma un acuerdo con el banco depositario por el que se compromete a entregar información sobre sus acciones, lo que queda reflejado en el precio del ADR y genera más confianza en la comunidad emisora.

Existen tres tipos de ADRs:

- Emitidos sobre acciones existentes:

Nivel 1: No cotizan en Bolsa pero si en mercados extrabursátiles, pueden ser adquiridos por norteamericanos por lo que han de ser registrados previamente ante la SEC (Securities and Exchange Comission), a la que entregaran periódicamente información relevante para los inversores.

Nivel 2: Cotizan en un mercado de valores nacional, han de proporcionar información relevante para los inversores, pero no amplían capital durante el proceso de admisión de sus valores en Bolsa.

- Emitidos sobre acciones nuevas:

Nivel 3: Oferta Pública Primaria, permite a la empresa emitir nuevas acciones y colocarlas mediante ADRs entre inversores norteamericanos. Cotizan en uno de los principales mercados de valores de EEUU, y tienen los mismos requisitos de notificación y registro que las empresas norteamericanas, y si pueden ampliar capital durante el proceso de admisión de sus valores.