Los directivos del sector de los seguros admiten que ha llegado la hora de buscar y profundizar en nuevas ventajas competitivas. Con base en los análisis que manejan los CEO, la ventaja que últimamente más se repite en los consejos de administración es la tecnológica, de manera que el desarrollo de la innovación, es la clave que se ha identificado para el crecimiento futuro de estas empresas. Pero los esfuerzos no se centralizan únicamente en las tecnologías: nuevos productos, conocer al cliente o adaptarse con los menores cambios posibles a las novedades regulatorias, centran las preocupaciones de los despachos del mundo asegurador.

Estos puntos son tratados en el informe A new world of opportunity: The insurance innovation imperative, de KPMG Internacional, que recoge que el 83% de los directivos encuestados piensan que el éxito de la empresa donde trabajan está fuertemente relacionado con la capacidad que demuestren de innovar. Un 60% expresa, además, que la mejora en el uso de la tecnología es una de sus prioridades de los dos próximos años. El estudio de la consultora, basado en una encuesta que fue realizada a un total de 280 directivos del sector asegurador procedente de 20 países, incluida España, así como en una serie de entrevistas individuales a líderes del sector y nuevos competidores procedentes del ámbito de la tecnología financiera (fintech), concluye, además, que la innovación ha creado retos significativos para las compañías de seguros. En concreto, el 48% afirma que sus organizaciones ya están experimentando dificultades provocadas por nuevos competidores que se han adelantado a la implementación de planes innovadores.

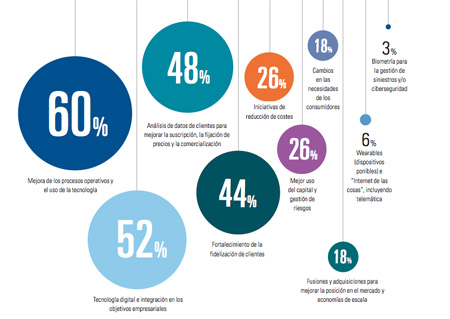

¿Cuáles son las mayores oportunidades para su organización en los próximos dos años?

¿Demasiadas novedades en el sector asegurador?

Con tantos cambios que hay en marcha en el sector asegurador- no sólo de la innovación, sino también de las nuevas regulaciones, las nuevas demandas de los clientes y las nuevas expectativas – pocas aseguradoras parecen tener tiempo o el músculo empresarial suficiente para asumir nuevos proyectos. De hecho, el 79% de los encuestados afirmó que la mayor parte de sus esfuerzos los están empleando en mantenerse al día con sus necesidades básicas.

En este escenario, la captación y la retención del talento en las compañías es también un reto. La falta de habilidades y capacidades del personal representa en un 74% de los encuestados por KPMG una barrera a la innovación, en particular para las organizaciones pequeñas y medianas empresas. "En pocas palabras, las aseguradoras saben lo que tienen que hacer con el fin de impulsar la innovación, pero hay que reconocer que carecen de las habilidades para lograrlo", señala Mary Trussell.

Tecnología, una de las claves del crecimiento

Muchas organizaciones del mundo de los seguros creen que la mejora del uso de la tecnología ayudará a impulsar una mayor innovación y el crecimiento. Más de la mitad de los encuestados apuntan que la tecnología digital y su integración en los objetivos de negocio es una oportunidad de crecimiento en su sector; y una cuarta parte de los encuestados consideran que la tecnología digital es la mayor oportunidad de crecimiento en los próximos 2 años.

"Ha habido un claro cambio de mentalidad en los últimos años. Las compañías de seguros reconocen cada vez más que tienen que estar centradas en el cliente en lugar de en el producto. Se están dando cuenta de que los clientes no vienen a ellos por un producto específico, sino para manejar mejor los riesgos a los que enfrentan. No se puede responder a ese cambio con una estructura centrada en el producto", afirma Mary Trussell, socia global responsable de Innovación en Seguros de KPMG International. Por su parte, Thomas Blunck, miembro del Consejo de Administración en Munich Reinsurance Company, una de las reaseguradoras más grandes del mundo, comenta que "está claro que el mercado de reaseguros sufrirá un cambio estructural significativo en la próxima década, debido a la tecnología y la innovación. Pero no podemos esperar a que los cambios estructurales se produzcan para empezar a movernos; tenemos que hacer frente a estos cambios ahora si esperamos ofrecer a las empresas nuevas oportunidades de crecimiento en los próximos 5 años".

Las alteraciones en el mercado están trayendo cada vez más una fuerte competencia para el sector de los seguros. Los nuevos actores, nuevas tecnologías y nuevos modelos de negocio están surgiendo a un ritmo cada vez más acelerado. Las aseguradoras deben centrarse en las oportunidades a largo plazo a corto plazo, escudriñando el horizonte en busca de posibles riesgos y los cambios bruscos mientras se centran en la innovación para ofrecer valor a largo plazo.

Casi la mitad de todos los encuestados reconocen que sus modelos de negocio ya están siendo perturbados por los nuevos competidores, más ágiles. "Muchas empresas gastan una cantidad excesiva de tiempo en la simple defensa contra las perturbaciones potenciales, en lugar de utilizar su energía para crear valor para sus clientes y accionistas", señala Louis Régimbal, Socio de Estrategia de KPMG en Canada.

El aumento de la competencia – tanto por nuevos sujetos en el mercado como por ya presentes, que se han agilizado- está creando desafíos para las aseguradoras de todo el mundo. Cuatro de cada diez respondieron a la encuesta afirmando que la gestión de nueva competencia sería un reto al menos por dos años.

El reto de la regulación

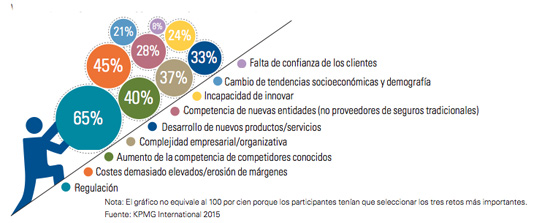

Los directivos que fueron encuestados se mostraron conscientes de que adaptarse a los cambios regulatorios constituye uno de los principales retos que están afrontando o afrontarán en un corto plazo: dos de cada tres participantes en el informe (65%) ve la regulación como el principal reto en los próximos dos años. Los encuestados destacan como segundo desafío más importante el de afrontar los elevados costes y la reducción de márgenes (45%).

Rafael Navas, Director General de la Mutualidad de la Abogacía, admite que "el sector asegurador y también el sector financiero están siendo sometidos últimamente a una lluvia de normativa a la que se tiene que ir adaptando a marchas forzadas: la normativa de rentabilidad esperada, la de indicadores de riesgos y liquidez, la nueva Ley de Ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras que ya incluye Solvencia II, etc. El proyecto más importante, sin duda, es la adaptación a Solvencia II, que no es fácil no sólo por la envergadura del proyecto, sino por el cambio cultural, organizativo, de recursos humanos y tecnológicos que la nueva normativa propone".

¿Cuáles son los mayores retos para su empresa en los próximos dos años?

El apetito de innovar

El mundo asegurativo está asimilando que las organizaciones que cuentan con la innovación en las partidas de sus presupuestos representan la vanguardia del sector. Los elementos observados por KPMG para el estudio sugieren que las organizaciones de seguros más avanzadas ya se están preparando para una batalla competitiva basada en la innovación. De los encuestados, aquéllos que tienen una estrategia basada en la innovación fueron dos veces más propensos a afirmar que su objetivo principal era el desarrollo de nuevas propuestas para atraer a nuevas necesidades de clientes y sus segmentos, más que la mejora de sus procesos operativos. Además, el informe sugiere que aquéllos que ya están invirtiendo en la innovación seguirán intensificando sus esfuerzos. De hecho, el 93% que ya tienen presupuestos para la innovación dicen que esperan verlos aumentados durante los próximos dos años, frente a sólo el 7% que consideran que estas partidas a disminuirán. Los datos que obran en KPMG demuestran que las organizaciones más grandes tienen mayores expectativas de aumentos de presupuesto que sus competidores más pequeños.

Sin embargo, se podría argumentar que tanto las aseguradoras como los intermediarios pueden beneficiarse en mayor medida aplicando la innovación a los procesos de back-office, dejando de lado el desarrollo de nuevos productos y de canales de distribución. En este sentido, Susan Holliday, director de estrategia de reaseguro de Swiss Re, afirma que "a todo el mundo le encantan los nuevos canales y opciones de distribución, y ofrecer a los clientes la opción de comprar productos en la web o por medio de una aplicación es fantástica. Pero en mi opinión, la industria realmente no ha abordado muchos de los desafíos de back-office que se presentan teniendo una gran cantidad de negocio en vigor. Creo que vamos a empezar a ver nuevos enfoques, con cambios radicales"

Algunas equivocaciones

Teniendo en cuenta que la mayoría de las aseguradoras e intermediarios reconocen la relación entre la innovación y el crecimiento – y que la mayoría de los encuestados parecen cada vez más preocupados por la amenaza de nuevos participantes y competidores más innovadores – es un tanto desconcertante que en las entrevistas realizadas por la consultora, algunos no parezcan dispuestos a querer ser los primeros.

Mientras que muchas compañías de seguros reconocen el nuevo mundo de oportunidades que trae la innovación, algunas otras parecen reacias a atravesar esa puerta. Para KPMG, esto no es del todo sorprendente; ya que la mayoría de las organizaciones que respondieron a la encuesta reconocieron que carecen de las características que definen a una organización como innovadora, tales como los presupuestos dedicados a la innovación, estrategias formales predefinidas, apoyo a nivel ejecutivo y métricas de rendimiento.