El pasado día 1 de enero de 2025 entró en vigor el artículo 2 del Real Decreto 322/2024, de 26 de marzo, por el que se modifica el Reglamento General sobre Cotización y Liquidación de otros Derechos de la Seguridad Social, aprobado por el Real Decreto 2064/1995, de 22 de diciembre (BOE núm. 22, de 25.01.96), incorporando al mismo la regulación necesaria para hacer posible la aplicación de la llamada cotización de solidaridad, adicional para las retribuciones que excedan de la base máxima anual de cotización.

Esta nueva cuota ha sido arbitrada legalmente para fortalecer el sistema de pensiones español ante un escenario -el de la jubilación de muchas personas trabajadoras de la generación del Baby Boom–, que demandará muchos recursos, de los exiguos de las arcas públicas.

La cuota de solidaridad consiste en una cotización adicional para la porción del salario que exceda de la base máxima de cotización establecida para cada año por los Presupuestos Generales del Estado, que -hasta ahora- no ha estado sujeta a contribuciones a la Seguridad Social.

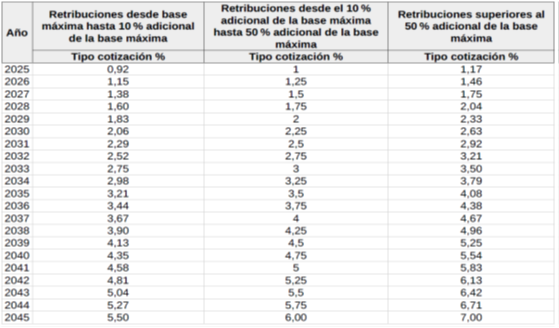

El importe de esta cuota será el resultado de aplicar a cada uno de los tres tramos de retribución que superen la base máxima de cotización establecidos por la norma, determinados porcentajes -crecientes- fijados para cada año, entre el 2025 y el 2045, ambos inclusive.

El primer tramo abarca desde la base máxima hasta el 10% adicional a esta; el segundo tramo se extiende desde el 10% hasta el 50% por encima de la base; y, el tercero tramo, alcanza a aquellas retribuciones que sobrepasen el 50% de la base máxima de cotización.

De conformidad con lo establecido por la Disposición transitoria cuadragésima segunda del Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social (BOE núm. 261, de 31 de octubre de 2015), la cuota adicional de solidaridad será el resultado de aplicar a cada tramo de retribución que supere la base máxima de cotización los siguientes determinados porcentajes, durante cada año, desde el año 2025 hasta el año 2045, según el cuadro que sigue:

Así pues, en 2025, los incrementos de la cotización serán del 0,92%, 1,00% y 1,17% para los referidos tramos primero, segundo y tercero referidos, respectivamente.

De conformidad con lo establecido por el artículo 72 bis del Real Decreto 322/2024, la distribución de los tipos de cotización por solidaridad entre empresario y persona trabajadora mantendrá la misma proporción que la distribución del tipo general de cotización a la seguridad social por contingencias comunes; esto es, siendo el total por contingencia comunes, del 28,3% del salario de la persona trabajadora, la empresa deberá asumir el 93,9% de la cotización por solidaridad (26,3% de ese 28,3%) y la persona trabajadora el restante 16,1% (4,7€ de ese 28%).