Menos papel e información en tiempo real de la facturación a Hacienda: el sistema de Suministro Inmediato de Información (SII) propone un giro radical en la gestión actual del Impuesto sobre el Valor Añadido Los declarantes mensuales tienen poco más de un año para ponerse al día con este procedimiento obligatorio, que supondrá la comunicación telemática de sus facturas (emitidas y recibidas) en un plazo máximo de cuatro días.

A falta de poco más de un año para que arranque el nuevo sistema de Suministro Inmediato de Información (SII), la Agencia Tributaria trabaja a contrarreloj en un proyecto piloto con asesores fiscales, desarrolladores de software y grandes empresas para que la modernización de la gestión del IVA sea una realidad el 1 de enero de 2017.

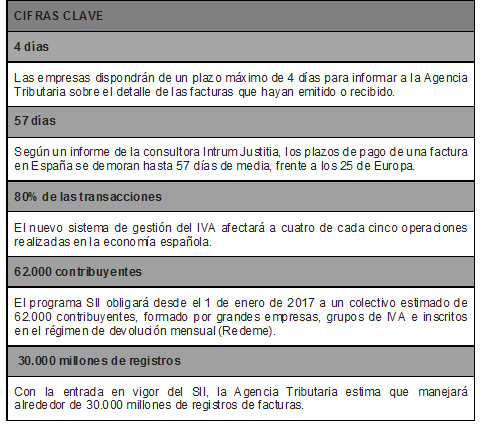

A partir de esta fecha, la aplicación del SII será obligatoria para las grandes empresas, grupos de IVA y aquellos inscritos en el régimen de devolución mensual. Este colectivo, de alrededor de 62.000 contribuyentes, dispondrá de un máximo de cuatro días para, mediante procedimientos telemáticos, poner en conocimiento de Hacienda los datos esenciales de todas las facturas emitidas y recibidas.

La intención de la Agencia Tributaria es modernizar el funcionamiento de un sistema cuya gestión ha permanecido de forma más o menos invariable desde el año 1986. Casi tres décadas después, "el SII supone adaptar las obligaciones formales exigidas para la aplicación del IVA al estado actual de la tecnología", explica el director del Departamento de Gestión Tributaria de la AEAT, Rufino de la Rosa Cordón. "En esencia, supone modificar la forma de llevanza de los libros de registro de IVA, que pasarán a llevarse directamente en la sede de la agencia tributaria, y todo ello mediante una remisión a la AEAT de los datos esenciales de cada factura en un plazo máximo de cuatro días".

Con la puesta en marcha del SII, Hacienda dispondrá de una cantidad ingente de datos contables de las empresas prácticamente en el mismo momento en el que materialicen una transacción comercial, así como más medios para cruzar la información aportada. "Vamos a poder contar con mucha más información y casi en tiempo real, lo que sin duda reforzará la capacidad de la Agencia Tributaria en la lucha contra el fraude, pero esta información queremos compartirla con el contribuyente para estimular el cumplimiento voluntario mediante lo que hemos pasado a denominar libros registro contrastados, los libros que se llevan en la sede de la AEAT, de forma que las empresas podrán acceder no sólo a la información declarada por ellas sino también a la suministrada por sus clientes y proveedores, lo que estamos convencidos que evitará errores y reforzará el cumplimiento voluntario", señala De la Rosa.

El Delegado Territorial de la Demarcación Madrid-Zona Centro de la Asociación Española de Asesores Fiscales (AEDAF) y socio-director del despacho de abogados Alemany, Escalona & De Fuentes, José Ignacio Alemany Bellido, coincide en la importancia del acceso que "los contribuyentes tendrán a la información facilitada por terceros, es decir, al libro registro "contrastado" con la información facilitada por terceros pertenecientes, bien al grupo de contribuyentes obligados o aquellos que voluntariamente se adhieran al SII". A su juicio, "uno de los objetivos más llamativos" de la modernización de la gestión del Impuesto sobre el Valor Añadido es "agilizar las devoluciones de IVA, procedimiento que en la actualidad suele generar comprobaciones a los contribuyentes".

Con este corpus, la AEAT también podrá verificar de forma instantánea posibles incidencias, así como detectar el denominado software de doble uso, programas informáticos de contabilidad B que enmascaran abonos en dinero negro o bien ocultan determinadas ventas para eludir el pago de impuestos.

Reducción de trámites

Paralelamente, la puesta en marcha del sistema de Suministro Inmediato de Información supondrá la reducción de varios trámites, entre otros, la supresión de la obligación de presentar los modelos 340 (libros de registro), 347 (relativo a las operaciones realizadas con terceros) y 390 (correspondiente al resumen anual del IVA), lo que "desde el punto de vista del contribuyente, va a suponer una importante simplificación de sus obligaciones formales", asegura el Director del Departamento de Gestión Tributaria.

La modernización de la actual declaración del IVA será de carácter obligatorio para aquellos contribuyentes (empresarios o profesionales) cuyo volumen de operaciones sea superior a 6.010.121,04 euros en el año natural inmediato anterior, los inscritos el régimen de devolución mensual del IVA y los grupos de IVA; el resto podrá acogerse voluntariamente y, si lo desean, renunciar al sistema al final de cada año. Otra novedad afecta al plazo para la presentación de autoliquidaciones que aumentará en 10 días; de esta forma, las empresas contarán con 30 días frente a los 20 actuales.

El nuevo procedimiento, que ha tomado como referencia el trabajo que se viene realizando en varios países europeos, difiere de aquéllos en tanto no se adelanta a los hechos comerciales. Por otra parte, en el caso del SII, tampoco se solicitará toda la información de la factura, sino aquellos datos imprescindibles que antes se presentaban con los modelos a extinguir. No obstante, el borrador del nuevo procedimiento está planteando algunas dudas a empresas como Repsol, participante activo en el programa piloto en el que estos momentos trabaja la AEAT para testear el sistema antes de su lanzamiento. Su Jefe TI Económico-Administrativo, Fiscal y Financiero, Ana Torres Ramírez, afirma que "en los actuales borradores se está exigiendo información que no siempre existe en los modelos tradicionales a los que sustituye, obligando a evaluar la viabilidad de disponer de esta información tanto en el proceso en sí mismo como en los sistemas que lo soportan. Algunos de ellos a modo de ejemplo son: identificación de entrega/prestación en todas las operaciones, clasificación de determinadas operaciones, incorporación del DUA en exportaciones/importaciones, etc".

Y es que, si bien están claras las intenciones y ventajas del nuevo sistema, aún existen algunos aspectos a clarificar.

Principales dificultades

El tiempo apremia, aún más si cabe, en el caso de compañías como Repsol, que asumirá voluntariamente el reto del SII con un año de antelación, en 2016. Torres Ramírez reconoce que están encontrando algunas dificultades, una de las principales, el plazo de cuatro días: "Aunque pudiera parecer suficiente, nos preocupa el escaso margen de tiempo estipulado, no solo para comunicar la información, sino para corregirla cuando sea necesario". De igual manera, dentro del grupo de trabajo del proyecto de Suministro Inmediato de Información creado en el foro de grandes empresas también se han manifestado algunas discrepancias acerca de la gestión de incidencias contempladas con el nuevo sistema, ya que el proceso no concluye hasta que todos y cada uno de los registros sean verificados (o en su caso, subsanados, por parte de las compañías) y cuenten con el visto bueno de la AEAT. "Ante un elevado volumen de operaciones, la gestión y seguimiento en la comunicación de cada una de ellas, exigirá la creación de un nuevo modelo de gestión que necesitará recursos adicionales, tanto humanos como tecnológicos", explica la responsable de Repsol.

En la misma línea, Alemany Bellido observa que "la anotación obligatoria e individualizada de todas las facturas expedidas y la supresión de los asientos resumen referidos a varias facturas recibidas, supone la principal limitación del SII, es decir, será obligatorio enviar información de cada uno de los tickets emitidos, así como realizar la anotación individualizada de cada uno de los recibidos. Esta es una carga muy pesada que quizá se aligere", aventura el representante de la AEDAF.

Sin embargo, la AEAT no contempla, por el momento, especial margen de maniobra en este sentido: "no prevemos cambios en el proyecto, si bien estamos pendientes del informe preceptivo que tiene que emitir el Consejo de Estado", explica Rufino de la Rosa.

Y es que, en este contexto de trabajo a contrarreloj, también se plantean algunos interrogantes sobre los plazos previstos para el desarrollo legislativo del sistema de Suministro Inmediato de Información. "El Proyecto de Real Decreto para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA fue publicado el 30 de julio de 2015 y su aprobación formal se prevé para finales de noviembre de 2015", precisa Alemany, quien considera que el actual contexto político podría estar teniendo su efecto: "el calendario propuesto parece ser optimista dada su proximidad con las elecciones generales convocadas el día 20 de diciembre 2015".

La ausencia de desarrollo normativo está suponiendo algunas dificultades para los desarrolladores de software como SAP, cuya Localization Product Manager, Globalization Services en España, Victoria Golobart Sanromá, da cuenta del trabajo y de algunos problemas que están encontrando a la hora de facilitar, bien la funcionalidad o bien las herramientas, que sean capaces de cumplir con el nuevo requerimiento. "Esta tarea no está siendo sencilla, ya que a pesar de que llevamos trabajando en SII desde hace casi un año, la normativa que lo regula no ha salido publicada, lo que nos obliga a trabajar en base a borradores que sufren o pueden sufrir cambios y estos cambios pueden afectar al desarrollo de la funcionalidad; un desarrollo de esta envergadura no puede estar basado en un borrador, por eso es crítico trabajar con unos requerimientos claros y definitivos", manifiesta Golobart.

¿Preparados para el cambio?

El cambio que supondrá el SII no es baladí: los 62.000 declarantes afectados por la nueva gestión del IVA mueven alrededor del 80% de las transacciones comerciales que se realizan anualmente en la economía española. La presteza en los plazos de comunicación obligatorios con las autoridades tributarias y la gestión telemática de una gran cantidad de información supondrá, asimismo, una transformación considerable en los actuales métodos de trabajo tanto de la Agencia Tributaria como de los contribuyentes afectados.

A este respecto, cabe reseñar que el tejido empresarial español, en términos generales, no se distingue por una expeditiva gestión de sus facturas. El empleo de medios telemáticos cuenta con ciertas limitaciones, un número significativo de compañías aplaza las tareas contables hasta el último momento, prácticamente hasta la víspera de la presentación de determinados impuestos, siendo la media de pago de las facturas en España de 57 días, según un estudio reciente de la consultora Intrum Justitia.

De ahí que existan algunas dudas acerca de si las empresas españolas estarán preparadas para asumir este reto y adaptar su forma de trabajar "de toda la vida" por otra más tecnológica y con plazos tan exigentes. El representante de la Agencia Tributaria muestra su optimismo, dado que las empresas españolas "tienen un año para poder adaptarse al proyecto, y no nos cabe duda que estarán plenamente adaptadas para su aplicación en enero de 2017". Por su parte, los desarrolladores de software como SAP, apelan a la prudencia: "Debemos ser realistas", comenta Golobart, pues "se trata de un sistema que cambiará radicalmente la gestión del IVA en muchas empresas españolas, y como cualquier cambio legal regulatorio, necesitará tiempo para una plena adopción". A pesar de la puesta en marcha del proyecto piloto y la gran campaña informativa, continúa Golobart, "exceptuando algunas empresas, el resto, hasta hace muy poco, no eran conscientes de la existencia de este nuevo requerimiento legal llamado SII. Las empresas están empezando a analizar qué implicaciones puede tener en su negocio, cómo y de dónde obtener información necesaria solicitada para cumplir con el nuevo sistema de gestión".

A todo ello se une el hecho de que los costes y recursos que las empresas tendrán que destinar para ponerse a punto para cumplir con la obligatoriedad del SII. En este sentido, la portavoz de Repsol afirma que "aunque desde el punto de vista tecnológico es cierto que las empresas se están subiendo al tren de la innovación y mejora en sus procesos y sistemas, la coyuntura económica de estos últimos años ha complicado la inversión en esta línea". Dado que el SII constituye un reto de gran complejidad, "requerirá un gran esfuerzo en todas las empresas, y quizá no todas ellas estén en condiciones de asumirlo en toda su amplitud en los plazos estipulados", recalca Torres. Por su parte, Alemany Bellido apunta a que la adaptación al sistema SII "supondrá a las empresas una gran inversión en un nuevo sistema informático apto para realizar la remisión de toda esta información en un plazo tan limitado como es el de cuatro días hábiles, así como la formación de los empleados en la gestión de este sistema y la resolución de todas las incidencias que seguramente produzcan". Así las cosas, "dadas las prórrogas y modificaciones que se produjeron en la implantación del Modelo 340 de Libro Registro de IVA, entendemos que las empresas tendrán que meditar la decisión de realizar o no la inversión necesaria para adaptarse a este nuevo cambio normativo".

|

Unos tiempos marcados por una intensa agenda de reformas fiscales |

|

Los últimos años han sido especialmente pródigos en cuanto a reformas de carácter fiscal, una época de cambios para los contribuyentes que, en los últimos tiempos, han asistido a diversas fluctuaciones en las retenciones, así como a un amplio despliegue de revisiones normativas. En este sentido, cabe señalar la denominada Reforma Fiscal que tuvo lugar durante en 2014, año en que se introdujeron modificaciones que afectaron a las principales figuras del sistema tributario: el Impuesto sobre la Renta de las Personas Físicas (IRPF), Impuesto sobre Sociedades (IS), Impuesto sobre la Renta de no Residentes (IRNR) e Impuesto sobre el Valor Añadido (IVA). Entonces quedó pendiente la reforma de la Ley General Tributaria, hecho que se produjo con su aprobación en el Congreso el pasado 16 de septiembre, y en cuyo contenido se contemplan, entre otras novedades, el desarrollo del sistema de Suministro Inmediato de Información (SII) llamado a revolucionar la gestión del IVA que se ha venido realizando hasta la fecha. |

|

¿En qué situación se encuentran los contribuyentes obligados a cumplir con el SII? |

|

La coyuntura económica ha hecho mella entre los declarantes que deberán cumplir obligatoriamente con el sistema de Suministro Inmediato de Información a partir del 1 de enero de 2017, especialmente en el colectivo de grandes empresas pues, si bien representan algo menos del 1% del total de declarantes por IVA, su peso en la facturación del total de empresas es superior al 67%. El impacto de la crisis entre los años 2008 y 2013 queda patente en los últimos informes de Ventas, Empleo y Salarios en las Grandes Empresas de la Agencia Tributaria, en los que se refleja una disminución de 10.236 grandes empresas con una facturación superior a 6,01 millones de euros durante dicho intervalo. La evolución del IVA se ha estancado entre las grandes empresas a lo largo de 2015, de acuerdo con el último informe de recaudación tributaria. Hasta el final del verano, la recaudación del Impuesto sobre el Valor Añadido había experimentado un crecimiento del 7,7% respecto al año anterior, fundamentalmente, por el papel de las pymes. |

CUADRO DE CIFRAS CLAVE