El delito de blanqueo de capitales (en adelante BC) se regula en el art. 301.1 del Código Penal (CP), dentro del Capítulo dedicado a la Receptación y el Blanqueo de Capitales, por el que se castiga a pena de prisión de seis meses a seis años y multa del tanto al triplo del valor de los bienes a quien ‘adquiera, posea, utilice, convierta, o transmita bienes, sabiendo que éstos tienen su origen en una actividad delictiva, cometida por él o por cualquiera tercera persona, o realice cualquier otro acto para ocultar o encubrir su origen ilícito, o para ayudar a la persona que haya participado en la infracción o infracciones a eludir las consecuencias legales de sus actos (…)’.

La política de prevención del BC surgió hace ya más de tres décadas, y desde entonces la actividad legislativa ha sido notable. A nivel europeo, la última Directiva aprobada ha sido la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo, de 20 de mayo de 2015. El legislador español, por su parte, ha promulgado varias leyes en esta materia, hasta aprobar hace seis años la Ley 10/2010, de 28 de abril, de Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo (en adelante Ley 10/2010), desarrollada por el RD 304/2014, de 5 mayo (en adelante RD 304/2014).

Con el objetivo final de evitar conductas delictivas relacionadas con el BC y la financiación del terrorismo, la Ley 10/2010 delega la tarea preventiva en una serie de ‘sujetos obligados', a los que compele a adoptar diferentes medidas de diligencia debida, en función del riesgo de cada operación. Así, si estos sujetos obligados no llevan a cabo estas medidas, podrán ser sancionados por la comisión de una infracción, de acuerdo a lo regulado en los arts. 51 a 59 Ley 10/2010.

A pesar de los ya seis años de actividad de la Ley 10/2010, pocos son los datos respecto de la actividad sancionadora en esta materia, siendo el objetivo principal de este artículo clarificar quién tiene la competencia para sancionar y cómo se transfiere la información sobre las infracciones de terceros a los órganos competentes.

La aplicación de la Ley 10/2010 corresponde a la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (arts. 62 y ss RD 304/2014). Esta Comisión, creada en 1993, está compuesta por representantes de diferentes órganos ministeriales, el Ministerio Fiscal y las Comunidades Autónomas, y depende de la Subdirección General de Inspección y Control de Movimientos de Capitales, adscrita en última instancia al Ministerio de Economía y Hacienda.

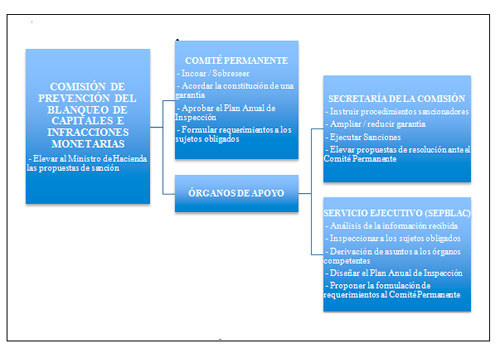

A continuación se presenta un organigrama en el que se detallan las competencias de cada órgano en materia de incoación e instrucción de un procedimiento sancionador por la comisión de una infracción de la Ley 10/2010.

Organigrama 1: Organización y competencias de la Comisión de Prevención de Blanqueo de Capitales e Infracciones Monetarias.

En el Organigrama 1 se puede observar que el órgano competente para incoar o sobreseer un procedimiento sancionador por incurrir en alguna de las infracciones reguladas en la Ley 10/2010, es el Comité Permanente -a propuesta de la Secretaría de la Comisión- quien se encarga a su vez de formular los requerimientos a sujetos obligados, que le vengan propuestos por el Servicio Ejecutivo (SEPBLAC). La Secretaría de la Comisión únicamente se encargará de incoar y sobreseer aquellos procedimientos relacionados con el incumplimiento de la obligación de declaración de movimientos de medios de pago (art. 64.1.d RD 304/2014). El plazo para llevar a cabo la instrucción de un procedimiento por infracción de la Ley 10/2010 es de un año, a contar desde la fecha de la notificación del acuerdo de incoación (art. 61.4 Ley 10/2010). Este plazo se puede suspender en casos excepcionales y es prorrogable hasta seis meses adicionales, a propuesta del Instructor y con acuerdo del Secretario de la Comisión.

Cuando el Comité Permanente decide incoar el procedimiento, el órgano encargado de instruir es la Secretaría de la Comisión, quien eleva las propuestas de sanción resultantes del proceso de instrucción al Comité Permanente, y se encarga además de la ejecución de las sanciones impuestas -en cuyo caso la recaudación de las sanciones pecuniarias corresponde a las Delegaciones de Economía y Hacienda, cuando el pago se realiza de forma voluntaria, y a la Agencia Estatal de Administración Tributaria, cuando el cobro se realiza de forma ejecutiva (art. 58.2 RD 304/2014).

Por último, es importante destacar la función del SEPBLAC, como órgano encargado de supervisar e inspeccionar la actividad de los sujetos obligados, pudiendo para ello practicar las actuaciones que estime oportunas, y teniendo sus averiguaciones e informes valor probatorio (art. 47 Ley 10/2010).

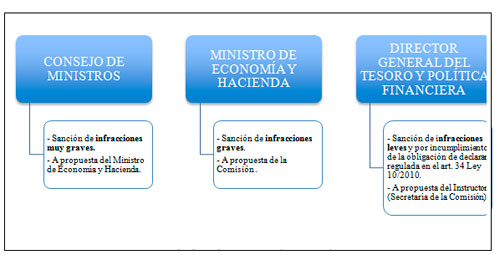

En el siguiente organigrama se indica el órgano o la autoridad competente para sancionar en caso de incumplimiento de la Ley 10/2010, en función del tipo de infracción que se trate, pudiendo ser estas muy graves, graves o leves (arts. 51 a 53 Ley 10/2010).

Organigrama 2: Órganos sancionadores en función del tipo de infracción (art. 61 Ley 10/2010)

Fuente: Elaboración propia a partir de la Ley 10/2010 y el RD 304/2014.

Se puede observar en el Organigrama 2 que, una vez se ha incoado e instruido el procedimiento sancionador, la capacidad para imponer la sanción correspondiente la ostentan el Director General del Tesoro y Política Financiera, el Ministro de Economía y Hacienda, o el Consejo de Ministros.

Una vez clarificados cuáles son los órganos competentes para incoar e instruir los procedimientos sancionadores por la comisión de una infracción de la Ley 10/2010 (organigrama 1), y los encargados de imponer las sanciones y ejecutarlas (organigramas 1 y 2), sería conveniente analizar en próximos artículos, por un lado, la actividad de inspección y supervisión llevada a cabo por el SEPBLAC, y por otro lado, las sanciones que se han impuesto en esta materia, tanto el número como la cuantía.